การเปลี่ยนแปลงสภาพภูมิอากาศและพลังงาน

การบริหารจัดการด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

ความท้าทาย ความเสี่ยง และผลกระทบ

การเปลี่ยนแปลงสภาพภูมิอากาศเป็นประเด็นสำคัญระดับสากล ตามที่ปรากฏอยู่ในเป้าหมายการพัฒนาเพื่อความยั่งยืนของสหประชาชาติ

เป้าหมายที่ 13 การรับมือการเปลี่ยนแปลงสภาพภูมิอากาศ (UN Sustainable Development Goals: SDG 13 Climate Action) และการประชุมสมัชชาประเทศภาคีอนุสัญญา สหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (Conference of the Parties: COP)

เป็นประจำทุกปี ซึ่งประเทศไทยได้เข้าประกาศเจตนารมณ์ร่วมกับนานาชาติในการมุ่งสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2608 เช่นกัน ซึ่งจะเพิ่มแรงผลักดันในการบริหารจัดการก๊าซเรือนกระจกทั้งภาครัฐและเอกชนที่เป็นรูปธรรมมากขึ้น ผ่านการจัดทำร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศแห่งชาติ หรือ พ.ร.บ. โลกร้อน ที่จะมีผลบังคับใช้ในเร็วๆ นี้ พร้อมทั้งการส่งเสริมการผลิตและใช้พลังงานสะอาดของประเทศ รูปแบบการบริโภคที่อาจจะเปลี่ยนแปลงไป ความคาดหวังของผู้มีส่วนได้เสียต่อธุรกิจพลังาน ทั้งหมดนี้เป็นความท้าทายที่กลุ่มไทยออยล์ได้นำมาประเมินความเสี่ยงและโอกาส เพื่อกำหนดเป้าหมายและกลยุทธ์ธุรกิจระยะยาวให้มีประสิทธิภาพสูงสุด

ความมุ่งมั่นและเป้าหมาย

คณะกรรมการบริษัทฯ และผู้บริหารของไทยออยล์และบริษัทในกลุ่มฯ เล็งเห็นความสำคัญต่อการตอบสนองต่อทิศทางธุรกิจในอนาคตที่ต้องมุ่งสู่ธุรกิจพลังงานสะอาดและสังคมคาร์บอนต่ำ และกำหนดนโยบายสาธารณะที่สอดคล้องต่อความตกลงปารีส (Paris Agreement) และการมีส่วนร่วมที่ประเทศกำหนดของประเทศไทย (Thailand’s Nationally Determined Contribution: NDC) โดยมุ่งเน้นการศึกษาความเป็นไปได้ทางธุรกิจใหม่ๆ การพัฒนาผลิตภัณฑ์ที่มีมูลค่าสูงและเป็นมิตรต่อสิ่งแวดล้อม การปรับกระบวนการผลิตให้มีประสิทธิภาพสูงสุด พร้อมกำหนดกลยุทธ์ที่เป็นรูปธรรมและตั้งเป้าหมายระยะยาวให้สอดคล้องกับประเทศ

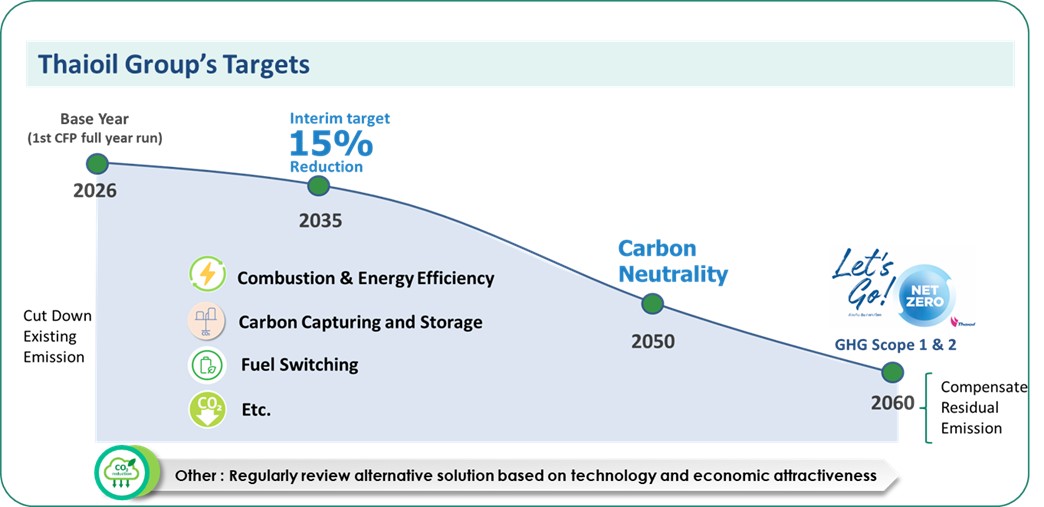

เป้าหมาย

| ตัวชี้วัด | หน่วย | เป้าหมายปี 2566 | เป้าหมายระยะยาว |

| การลดก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2 | ร้อยละจากปีฐาน | - | ร้อยละ 15 ภายในปี 2578 จากปีฐาน 2569 |

| การปล่อยก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2 | ตันคาร์บอนไดออกไซด์เทียบเท่า | ไม่เกิน 3,460,000 | ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2593 |

| การปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions) ภายในปี 2603 |

แนวทางการบริหารจัดการและผลการดำเนินงาน

1. การกำกับดูแล

คณะกรรมการบริษัทฯ ทบทวนกลยุทธ์องค์กรตามสถานการณ์ด้านการเปลี่ยนแปลงสภาพภูมิอากาศเป็นประจำทุกปี และประยุกต์ใช้กระบวนการบริหารความเสี่ยงเป็นเครื่องมือในการประเมินผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศต่อการดำเนินธุรกิจในอนาคตโดยมีการติดตามความเสี่ยงทุกไตรมาส คณะกรรมการบริษัทฯ ยังมีหน้าที่ในการติดตามตัวชี้วัดความสำเร็จด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

ของบริษัทฯ ได้แก่ ดัชนีชี้วัดการใช้พลังงาน (Energy Intensity Index) และความเข้มข้นของก๊าซเรือนกระจก (Greenhouse Gas Intensity) ซึ่งเป็นตัวชี้วัดองค์กร (Corporate Key Performance Indicators) เพื่อประเมินผลการปฏิบัติงานของผู้บริหารและพนักงาน

ในการทบทวนกลยุทธ์ประจำปี 2566 คณะกรรมการบริษัทฯ ได้เห็นชอบกับผลการศึกษาของ ‘แนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ปี 2569 - 2603 (Net Zero GHG Emissions Pathway 2026 - 2060)’ พร้อมทั้งพิจารณางบประมาณและแนวทางการลงทุนในเทคโนโลยีคาร์บอนต่ำ เช่น การศึกษาการติดตั้งเทคโนโลยีดักจับคาร์บอน (Carbon Capture) ในหน่วยผลิต การศึกษาธุรกิจไฮโดรเจนสีฟ้าและเขียว (Blue and Green Hydrogen) การผลิตน้ำมันอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF) เป็นต้น

คณะกรรมการบริษัทฯ มอบหมายให้คณะกรรมการกำกับดูแลกิจการที่ดีและการพัฒนาอย่างยั่งยืน (ระดับคณะกรรมการบริษัทฯ) มีหน้าที่กำกับดูแลและติดตามความคืบหน้าของการดำเนินงานทุกครึ่งปี และมอบหมายให้คณะกรรมการเพื่อการพัฒนาอย่างยั่งยืน (ระดับฝ่ายบริหาร) ซึ่งมีประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่เป็นประธานในที่ประชุม มีหน้าที่ในการผลักดันและขับเคลื่อนการดำเนินงานและติดตามความคืบหน้าทุกไตรมาส และฝ่ายจัดการของกลุ่มไทยออยล์มีหน้าที่ในการบริหารจัดการตามกลยุทธ์ที่กำหนดไว้ โดยจัดตั้ง "โครงสร้างการขับเคลื่อนการดำเนินงานเพื่อการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์” โดยมีผู้จัดการฝ่ายด้านความยั่งยืนเป็นผู้กำกับดูแลในภาพรวม และประกอบด้วยสายงานด้านกลยุทธ์องค์กร ด้านกระบวนการผลิต ด้านการลงทุนในธุรกิจใหม่ ด้านการวิจัยและพัฒนา ด้านการเงิน และด้านงานกิจกรรมเพื่อสังคม โดยมีหน้าที่วิเคราะห์ความเสี่ยงและโอกาสอันเนื่องมาจากการเปลี่ยนแปลงของสภาพภูมิอากาศ ดำเนินการตามกลยุทธ์ฯ พร้อมจัดทำแผนงานและแนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ และรายงานผลการดำเนินงาน การบริหารจัดการความเสี่ยงที่น่าจะเกิดและโอกาส ต่อคณะกรรมการต่างๆ เป็นประจำ

2. กลยุทธ์ด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

กลุ่มไทยออยล์ได้กำหนดกลยุทธ์การปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions Strategy) หรือที่เรียกว่า กลยุทธ์ 3Cs ดังนี้

"Click Here" แนวทางการดำเนินงานและความคืบหน้าปี 2566 ของกลยุทธ์ 3Cs

3. การรวมกลุ่มสมาคมเพื่อผลักดันการเปลี่ยนแปลง

กลุ่มไทยออยล์ดำเนินงานร่วมกับกลุ่ม ปตท. ซึ่งเป็นกลุ่มธุรกิจพลังงานชั้นนำของประเทศไทย เพื่อศึกษาและร่วมเสนอความคิดเห็นต่อกฎหมายและนโยบายภาครัฐที่มุ่งสู่การสนับสนุน Net Zero GHG Emissions ภายใต้คณะทำงานการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ กลุ่ม ปตท. (PTT Group Net Zero Task Force: PTT G-NET) ซึ่งประกอบด้วยคณะทำงานย่อยเพื่อร่วมกันศึกษา ผลักดันและเสนอแนวทางดำเนินงานเพื่อให้บรรลุเป้าหมาย โดยครอบคลุมเทคโนโลยีดักจับ กักเก็บ และใช้ประโยชน์คาร์บอน (Carbon Capture Storage and Utilization) การประยุกต์ใช้ไฮโดรเจน (Hydrogen) เป็นพลังงานทางเลือก การเพิ่มศักยภาพการผลิตและการใช้พลังงานหมุนเวียนทดแทนฟอสซิล และการปลูกป่าเพื่อประโยชน์ทางคาร์บอนเครดิต

นอกจากนั้น เพื่อให้มีส่วนร่วมในนโยบายสาธารณะเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ ไทยออยล์ได้เป็นสมาชิกของเครือข่ายคาร์บอน

นิวทรัลประเทศไทย (Thailand Carbon Neutral Network: TCNN) ตั้งแต่ปี 2564 โดยเป็นองค์กรภายใต้องค์การบริหารจัดการก๊าซเรือนกระจก (Thailand Greenhouse Gas Management Organization: TGO) ซึ่งมีวัตถุประสงค์ในการสร้างเครือข่ายระหว่างภาคเอกชนและภาครัฐเพื่อสนับสนุนนโยบายสาธารณะในการสนับสนุนเป้าหมายการลดก๊าซเรือนกระจกของประเทศ ครอบคลุมการลดก๊าซเรือนกระจก ความเป็น

กลางทางคาร์บอน และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ โดยบริษัทฯ ได้ดำเนินการดูแล ตรวจสอบและติดตามวัตถุประสงค์ของ TCNN ที่เกี่ยวข้องกับการเคลื่อนไหวของการเปลี่ยนแปลงสภาพภูมิอากาศอย่างสม่ำเสมอ เพื่อให้มั่นใจว่ายังสอดคล้องกับจุดยืนตามแนวทางการบริหารจัดการการเปลี่ยนแปลงสภาพภูมิอากาศและเป้าหมายการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ ทั้งนี้ ในกรณีที่จุดยืนทางด้านนโยบายการเปลี่ยนแปลงสภาพภูมิอากาศระหว่าง TCNN และกลุ่มไทยออยล์ไม่สอดคล้องกัน บริษัทฯ อาจพิจารณาการเป็นสมาชิกของ TCNN ในอนาคต

4. การบริหารจัดการความเสี่ยงและโอกาสด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

กลุ่มไทยออยล์ได้ตรวจสอบความยืดหยุ่นของกลยุทธ์ข้างต้นด้วยการวิเคราะห์สถานการณ์จำลอง (Scenario Analysis) และประเมินผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศต่อธุรกิจในสถานการณ์ต่างๆ ด้วยการประเมินความเสี่ยงและโอกาสในช่วงปี 2573 - 2583 - 2593 โดยอ้างอิงแนวทางจากมาตรฐานการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ หรือ Task Force on Climate Related Financial Disclosures (TCFD) โดยวิเคราะห์สถานการณ์จำลอง เทียบกับสถานการณ์พื้นฐาน (Baseline Scenario) ใน 2 สถานการณ์ ดังนี้

การวิเคราะห์สถานการณ์ช่วงเปลี่ยนผ่าน (The Transition Scenario)

กลุ่มไทยออยล์ประเมินความเสี่ยงและโอกาสใน 4 ปัจจัย ได้แก่ ปัจจัยจากกฎหมายและกฎระเบียบของภาครัฐ ปัจจัยจากความก้าวหน้าของเทคโนโลยี ปัจจัยจากการเปลี่ยนพฤติกรรมของตลาดและผู้บริโภค และปัจจัยจากชื่อเสียงและผู้มีส่วนได้เสีย โดยวิเคราะห์สถานการณ์จำลองในปี 2573 - 2583 - 2593 ครอบคลุมตลอดสายโซ่อุปทานตั้งแต่ต้นน้ำ กระบวนการผลิต และปลายน้ำ ผ่าน 2 สถานการณ์ ได้แก่

- 1. สถานการณ์แนวทางการดำเนินงานด้านสภาพภูมิอากาศภายใต้นโยบายที่มีอยู่ในปัจจุบันของประเทศต่างๆ ทั่วโลก (Stated Policies Scenario: STEPS) โดยสถานการณ์นี้แสดงให้เห็นถึงแนวทางนโยบายปัจจุบันและเป้าหมายที่รัฐบาลได้ประกาศตามแผนงานด้านการเปลี่ยนแปลงสภาพภูมิอากาศที่ประเทศ ที่สอดคล้องกับการมีส่วนร่วมที่ประเทศกำหนด (NDC) ภายใต้ข้อตกลงปารีส

- 2. สถานการณ์แนวทางการดำเนินงานด้านสภาพภูมิอากาศที่มีการพัฒนาอย่างยั่งยืน (Sustainable Development Scenario: SDS) โดยสถานการณ์นี้แสดงให้เห็นถึงแนวทางการรักษาอุณหภูมิเฉลี่ยของโลกที่สูงขึ้นให้ “ไม่เกิน 2°C” สำเร็จ ผ่านการเปลี่ยนผ่านพลังงานไปสู่สังคมคาร์บอนต่ำและเป็นไปตามคำมั่นสัญญาในการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ขององค์กรพลังงานระหว่างประเทศ (International Energy Agency: IEA)

• ความเสี่ยงและโอกาสจากนโยบายและกฎระเบียบจากภาครัฐ (Regulatory Risk)

ปัจจัยที่อาจส่งผลต่อการดำเนินธุรกิจในปัจจุบันและการลงทุนในอนาคต คือ การกำหนดเป้าหมายการลดก๊าซเรือนกระจกของประเทศไทยที่ได้ให้คำมั่นสัญญาในการประชุมสมัชชาประเทศภาคีอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งอาจจะเป็นความเสี่ยงต่อต้นทุนการผลิตของกลุ่มไทยออยล์เมื่อมีการออกกฎหมายและมาตรการต่างๆ เพื่อผลักดันให้การบริหารจัดการสำเร็จตามเป้าหมาย เช่น ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. โลกร้อน การรายงานการปล่อยก๊าซเรือนกระจกและการสนับสนุนเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของประเทศ กลไกทางเศรษฐศาสตร์ที่จะบังคับใช้ในอนาคต เช่น ภาษีคาร์บอน หรือระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading Scheme) เป็นต้น

อีกทั้งยังมีความเสี่ยงจากราคาคาร์บอนที่ต้นน้ำ (Upstream) กรณีประเทศต้นทางของผู้ค้าน้ำมันดิบมีการคิดราคาคาร์บอนและกระทบต่อราคาต้นทุนวัตถุดิบที่จะสูงขึ้นด้วย และความเสี่ยงจากราคาคาร์บอนที่ปลายน้ำ (Downstream) จากมาตรการภาษีระหว่างพรมแดนของสหภาพยุโรป (Carbon Boarder Adjustment Mechanism: CBAM) ที่อาจมีผลต่อราคาของสินค้าปิโตรเคมีบางชนิดหากกลุ่มไทยออยล์มีการส่งออกไปหาลูกค้าในตลาดยุโรปในอนาคต

จากสภาวะดังกล่าวธุรกิจอุตสาหกรรมน้ำมันอาจจะปรับตัวตามไม่ทันและมีความเสี่ยงที่จะส่งผลกระทบต่อต้นทุนที่สูงขึ้นและแนวโน้มการเปลี่ยนผ่านสู่พลังงานสะอาดในระยะยาว อย่างไรก็ตาม มาตรการของภาครัฐอาจเป็นโอกาสให้แก่กลุ่มไทยออยล์ในการวางแผนกลยุทธ์ธุรกิจ หากภาครัฐมีการส่งเสริมหรือให้แรงจูงใจในการลงทุนในการผลิตและการใช้พลังงานสะอาด เช่น ธุรกิจไฮโดรเจน การผลิตเชื้อเพลิงอากาศยานที่ยั่งยืน เป็นต้น

มาตรการรับมือ

|

• ความเสี่ยงและโอกาสจากการเปลี่ยนแปลงเทคโนโลยี (Technological Risk)

ปัจจัยที่อาจมีผลกระทบต่อการเปลี่ยนแปลงการดำเนินธุรกิจในอนาคต ได้แก่ กรณีที่เทคโนโลยีการใช้พลังงานทางเลือกทดแทนน้ำมันมีความก้าวหน้าอย่างรวดเร็ว ทั้งในแง่ของความพร้อมทางเทคโนโลยี ประสิทธิภาพ ความปลอดภัยในการใช้งาน และต้นทุนการผลิต ดังจะเห็นได้จากในปัจจุบันที่มีการพัฒนาและปรับปรุงเทคโนโลยีในการผลิตพลังงานทางเลือกมาทดแทนน้ำมันในรูปแบบต่างๆ เกิดขึ้นอย่างรวดเร็ว เช่น รถยนต์ที่ใช้พลังงานจากไฟฟ้าหรือจากเชื้อเพลิงไฮโดรเจน เทคโนโลยีการดักจับและกักเก็บคาร์บอน เป็นต้น

มาตรการรับมือ

|

• ความเสี่ยงและโอกาสจากการเปลี่ยนแปลงของตลาด (Market Risk)

- ปัจจัยที่อาจส่งผลต่อพฤติกรรมการบริโภคของลูกค้าและผู้ใช้ผลิตภัณฑ์ปิโตรเลียมและปิโตรเคมี (Downstream) ที่ตอบสนองต่อแนวโน้มการมุ่งสู่สังคมคาร์บอนต่ำและพลังงานคาร์บอนต่ำ รวมไปถึงความผันผวนของราคาน้ำมันดิบจากผู้ค้าน้ำมันดิบ (Upstream) ที่ส่งผลต่อความไม่แน่นอนของรายได้ทางธุรกิจ รวมไปถึงแนวโน้มตลาดในอนาคตที่เป็นผลมาจากการเปลี่ยนผ่านทางพลังงาน (Energy Transition) ของหลายประเทศทั่วโลก หรือการเติบโตของรถยนต์พลังงานไฟฟ้าที่มีผลต่อปริมาณความต้องการน้ำมันเชื้อเพลิงที่อาจลดลงในอนาคต

-

นอกจากนั้น คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งประเทศไทยได้ประกาศนโยบาย 30@30 โดยตั้งเป้าหมายการผลิตรถ ZEV (Zero Emission Vehicle) หรือยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ให้ได้อย่างน้อย ร้อยละ 30 ของการผลิตยานยนต์ทั้งหมดในปี 2573 โดยในปี 2566 คณะกรรมการฯ นี้ได้ออกมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้า ระยะที่ 2 หรือ EV 3.5 ในช่วงระยะเวลา 4 ปี (ในช่วงปี 2567 – 2570) ซึ่งจะเร่งให้เกิดการเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างรวดเร็ว

-

ดังนั้น แนวโน้มความต้องการใช้พลังงานสะอาดและพลังงานทดแทนจะสูงขึ้น และส่งผลกระทบต่อยอดขายผลิตภัณฑ์ของกลุ่มไทยออยล์ทั้งในระยะสั้นและระยะยาว อย่างไรก็ตาม การเปลี่ยนผ่านทางพลังงานยังเป็นโอกาสให้กลุ่มไทยออยล์ในการแสวงหาการลงทุนทางธุรกิจและ

ผลิตภัณฑ์ใหม่ๆ -

- มาตรการรับมือ

|

- • ความเสี่ยงและโอกาสจากผู้มีส่วนได้เสียและภาพลักษณ์ (Reputational Risk)

- ปัจจัยที่อาจส่งผลกระทบต่อกลุ่มไทยออยล์ ได้แก่ กรณีที่กลุ่มไทยออยล์ไม่มีการดำเนินการเพื่อลดผลกระทบต่อการเปลี่ยนแปลงสภาพภูมิอากาศได้ทันท่วงทีต่อความคาดหวังของผู้มีส่วนได้เสีย ไม่ว่าจะเป็นสังคม ชุมชน ผู้ถือหุ้น นักลงทุนสถาบัน และพนักงาน เป็นต้น

- มาตรการรับมือ

-

-

• ประกาศเจตนารมณ์ในการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์• จัดทำแนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์• สื่อสารความก้าวหน้ากับผู้มีส่วนได้เสียอย่างต่อเนื่อง• เข้าร่วมกลุ่มสมาคมและองค์กรที่ขับเคลื่อนการพัฒนาอย่างยั่งยืนและมุ่งสู่การสนับสนุนเป้าหมายประเทศ

ผลการวิเคราะห์ผลกระทบต่อการเงิน

-

-

ความเสี่ยงที่สำคัญ

- 1. ผลกระทบจากราคาคาร์บอน จากการปล่อยคาร์บอนไดออกไซด์เทียบเท่าจากกระบวนการผลิตของบริษัทฯ โดยประเมินสถานการณ์ในกรณีที่ประเทศไทยใช้กลไกซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก และอ้างอิงปริมาณควบคุม (Capacity) ตามปริมาณการปล่อยก๊าซเรือนกระจกของกลุ่มไทยออยล์ในปี 2566 และอ้างอิงราคาในปี 2573 และ 2593 ของภูมิภาคเอเชียจาก IEA World Energy Outlook 2021

- 2. ผลกระทบจากความต้องการผลิตภัณฑ์น้ำมัน (สินค้าของบริษัทฯ) ที่ลดลง จากการเปลี่ยนไปใช้พลังงานทางเลือกของลูกค้า (ปลายน้ำ) โดยอ้างอิงปริมาณความต้องการผลิตภัณฑ์น้ำมันของอาเซียนจาก IEA World Energy Outlook 2021

- 3. ผลกระทบจากอัตราราคาคาร์บอน จากการเพิ่มราคาต้นทุนจากผู้ค้าน้ำมันดิบ (ต้นน้ำ) กรณีผู้ค้าน้ำมันดิบได้รับผลกระทบจากภาษีคาร์บอนและส่งต่อต้นทุนมาที่บริษัทฯ ร้อยละ 100

- "Click Here" รายละเอียดผลกระทบทางการเงินจากการวิเคราะห์สถานการณ์ช่วงเปลี่ยนผ่าน (The Transition Scenario)

- การวิเคราะห์สถานการณ์ความเสี่ยงทางกายภาพ (The Physical Scenario)

- กลุ่มไทยออยล์ประเมินความเสี่ยงทางกายภาพ ทั้งกรณีผลกระทบเฉียบพลัน (Acute Impact) และแบบค่อยเป็นค่อยไป (Chronic Impact) จากการเพิ่มอุณหภูมิของโลก โดยวิเคราะห์สถานการณ์จำลองในปี 2573 - 2583 - 2593 ครอบคลุมตลอดห่วงโซ่อุปทานตั้งแต่ต้นน้ำ กระบวนการผลิต และปลายน้ำ ผ่านแบบจำลองการปล่อยก๊าซเรือนกระจกในอนาคต (Representative Concentration Pathways: RCPs) ซึ่งได้รับการยอมรับจากคณะกรรมการระหว่างรัฐบาลว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (Intergovernmental Panel on Climate Change: IPCC) ใน 2 สถานการณ์ ได้แก่

- 1. RCP 2.6 สถานการณ์จำลองที่ใช้มาตรการลดก๊าซเรือนกระจกที่เข้มงวด

- 2. RCP 8.5 สถานการณ์จำลองที่ปล่อยก๊าซเรือนกระจกในระดับที่เพิ่มขึ้นอย่างรวดเร็ว

• ความเสี่ยงจากการขาดแคลนน้ำ (Water Scarcity Risk)

ความเสี่ยงทางกายภาพที่มีนัยสำคัญสูงของกลุ่มไทยออยล์ คือกรณีการขาดแคลนน้ำเพื่อการผลิต อาจส่งผลต่อการสรรหาน้ำเพื่อใช้ในกระบวนการผลิต และการลงทุนโครงการขยาย เช่น Clean Fuel Project (CFP) และโครงการอื่นๆ ในอนาคต เป็นต้น ซึ่งจัดเป็น Chronic Impact อันเนื่องมาจากการเปลี่ยนแปลงสภาพภูมิอากาศที่อาจส่งผลกระทบต่อการขาดแคลนน้ำ ตลอดจนความต้องการใช้น้ำจากการขยายตัวของเศรษฐกิจ โดยเฉพาะอย่างยิ่งในพื้นที่ภาคตะวันออกของประเทศไทย ที่กำลังมีการดำเนินโครงการพัฒนาระเบียงเขตเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC) ซึ่งส่งผลให้ความต้องการการใช้น้ำบริเวณพื้นที่ภาคตะวันออกเพิ่มขึ้นอย่างมีนัยสำคัญในอนาคต กลุ่มไทยออยล์ได้เล็งเห็นความสำคัญในการเตรียมความพร้อมรับมือเพื่อลดความเสี่ยงที่อาจส่งผลกระทบต่อการดำเนินธุรกิจ กระบวนการผลิต สิ่งแวดล้อม และชุมชน

กลุ่มไทยออยล์จึงได้ติดตาม คาดการณ์ และประเมินความเสี่ยงของสถานการณ์น้ำ พร้อมวิเคราะห์สถานการณ์จำลอง (Scenario Analysis) และความอ่อนไหวต่อธุรกิจ (Sensitivity Analysis) กรณีกระบวนการผลิตมีความเสี่ยงที่จะขาดแคลนน้ำในสัดส่วนต่างๆ โดยหน่วยงานความเสี่ยงร่วมกับคณะทำงานการบริหารจัดการน้ำของกลุ่มไทยออยล์เป็นประจำ ทั้งยังนำ WRI Aqueduct Water Tools ที่พัฒนาโดย World Resource Institute ซึ่งเป็นที่ยอมรับในระดับสากลมาประยุกต์ใช้ในกระบวนการทำงาน และเข้าร่วมกับหน่วยงานภายนอกองค์กรและหน่วยงานราชการ เช่น คณะทำงานการบริหารจัดการน้ำของกลุ่ม ปตท. (PTT Group Water Committee) ของพื้นที่ภาคตะวันออก คณะทำงานศูนย์ปฏิบัติการน้ำภาคตะวันออก (Keyman Water War Room) และสถาบันน้ำและสิ่งแวดล้อมเพื่อความยั่งยืน ภายใต้สภาอุตสาหกรรมแห่งประเทศไทย เป็นต้น เพื่อสร้างเครือข่ายในการบริหารจัดการน้ำแบบบูรณาการในทุกภาคส่วน และกำหนดมาตรการเชิงรุกในการลดความเสี่ยงที่อาจส่งผลกระทบต่อกระบวนการผลิตและชุมชนร่วมกันอย่างทันท่วงที

-

มาตรการรับมือ

-

-

เพื่อรักษาดุลยภาพระหว่างการดำเนินธุรกิจและผู้มีส่วนได้เสีย กลุ่มไทยออยล์เห็นพ้องกับหน่วยงานภาครัฐโดยให้ความสำคัญกับชุมชนเป็นอันดับแรกหากเกิดสภาวะขาดแคลนน้ำ เพื่อให้ชุมชนได้รับน้ำที่เพียงพอต่อการทำเกษตรกรรม การอุปโภคบริโภค ซึ่งจะได้รับการจัดสรรน้ำจากหน่วยงานภาครัฐก่อนที่หน่วยงานภาครัฐจะส่งน้ำมาให้กลุ่มไทยออยล์ และเพื่อรองรับต่อสถานการณ์ดังกล่าว กลุ่มไทยออยล์ได้กำหนดกลยุทธ์ระยะยาว “Long - term Water Supply Strategy ปี 2566 - 2576” เพื่อเพิ่มความมั่นคงและลดความเสี่ยงกรณีขาดแคลนน้ำที่อาจจะส่งผลกระทบต่อการดำเนินธุรกิจในปัจจุบัน ตลอดจนรองรับความต้องการการใช้น้ำสำหรับโครงการขยายในอนาคต โดยมีการบริหารจัดการ ดังนี้

ในปัจจุบันกลุ่มไทยออยล์ใช้น้ำอยู่ 2 ประเภทคือ น้ำทะเล โดยมีหน่วยกลั่นน้ำทะเล (Thermal Desalination Unit) ในการปรับปรุงคุณภาพน้ำทะเลเป็นน้ำจืด และ น้ำดิบ ที่รับมาจากผู้จัดสรรน้ำ 2 แหล่งคือ อ่างเก็บน้ำบางพระโดยกรมชลประทาน และอ่างเก็บน้ำหนองค้อโดยบริษัท จัดการและพัฒนาทรัพยากรน้ำภาคตะวันออก จำกัด (มหาชน) ที่มีการจัดสรรน้ำอย่างบูรณาการร่วมกับกลุ่มไทยออยล์โดยสัมพันธ์กับนโยบายของรัฐหรือบริบทของพื้นที่ที่ใช้น้ำร่วมกัน เพื่อใช้ในกระบวนการผลิตของกลุ่มไทยออยล์ เช่น ระบบหอหล่อเย็น ระบบการผลิตน้ำปราศจากแร่ธาตุเพื่อผลิตไอน้ำ และในกระบวนการผลิตอื่นๆ เป็นต้น โดยผ่านการปรับปรุงคุณภาพน้ำและควบคุมคุณภาพน้ำให้ดีกว่าค่ามาตรฐานที่กำหนดก่อนระบายออกสู่สิ่งแวดล้อมภายนอก เพื่อลดผลกระทบต่อระบบนิเวศ โดยใช้หลักเศรษฐกิจหมุนเวียนและหลักการ 3Rs (Reduce, Reuse, Recycle) ในการบริหารจัดการน้ำเพื่อให้เกิดประสิทธิภาพสูงสุด

โครงการที่อยู่ระหว่างการศึกษาความเป็นไปได้ภายใต้กลยุทธ์ระยะยาว “Long-term Water Supply Strategy ปี 2566 - 2576” เช่น

- • โครงการศึกษาการติดตั้งหน่วยผลิตน้ำจืดจากน้ำทะเลเพิ่มเติม (Desalination Unit) จากปัจจุบันที่มีอยู่แล้ว 6 หน่วย เพื่อเพิ่มสัดส่วนการใช้น้ำจากแหล่งน้ำทะเลที่ถือว่าเป็นทรัพยากรธรรมชาติที่มีอยู่อย่างไม่จำกัดทดแทนการใช้น้ำดิบที่มีอยู่อย่างจำกัด

- • โครงการศึกษาการนำน้ำเสียที่เกิดขึ้นจากโรงปรับปรุงคุณภาพน้ำดิบกลับมาใช้ใหม่ (Recycle Waste Water from Water Treatment Plant)

- • โครงการศึกษาการนำน้ำเสียจากระบบบำบัดน้ำเสียกลับมาใช้ใหม่ โดยใช้ระบบรีเวิร์สออสโมซิส (Reverse Osmosis System)

- • โครงการศึกษาการนำน้ำทิ้งชุมชนเมืองพัทยากลับมาใช้ประโยชน์ใหม่ (Pattaya Wastewater Recycle)

- นอกจากนี้ยังมีโครงการที่อยู่ระหว่างการก่อสร้าง เช่น

- • โครงการแหล่งน้ำดิบจากบ่อน้ำเอกชน ที่มีศักยภาพและไม่มีผลกระทบกับการใช้น้ำของชุมชนและเกษตรกร เพื่อการใช้ทรัพยากรให้เกิดประโยชน์สูงสุด และเพิ่มความหลากหลายในการบริหารจัดการแหล่งน้ำ (Water Supply Management) เพื่อลดความสี่ยงกรณีขาดแคลนน้ำดิบ บริษัทฯ ได้ทำสัญญาซื้อขายน้ำดิบกับเอกชนเรียบร้อย ปัจจุบันอยู่ระหว่างการก่อสร้างระบบส่งน้ำดิบ คาดว่าจะแล้วเสร็จและสามารถส่งน้ำให้กลุ่มไทยออยล์ได้ภายในปี 2567

• ความเสี่ยงทางกายภาพอื่นๆ (Other Physical Risks)

เพื่อเตรียมความพร้อมในการรับมือความเสี่ยงอย่างรอบด้าน บริษัทจึงประเมินความเสี่ยงทางกายภาพตามมาตรฐานสากล TCFD (Task Force on Climate-related Financial Disclosures) พบว่า สถานการณ์พายุไซโคลนที่บ่งชี้ได้จากข้อมูลการคาดการณ์ตามสถานการณ์ RCP 2.6 และ RCP 8.5 อาจทวีความรุนแรงขึ้นในอนาคต แม้จะมีโอกาสเกิดต่ำและไม่เคยปรากฎความเสี่ยงของพายุไซโคลนในการดำเนินธุรกิจที่ผ่านมา แต่หากเกิดขึ้นอาจส่งผลกระทบต่อธุรกิจ โดยจากการศึกษาและวิเคราะห์จากข้อมูลในอดีตพบว่าพายุไซโคลนจะเกิดนอกชายฝั่ง ซึ่งหากเกิดขึ้นจะส่งผลกระทบอย่างเฉียบพลัน หรือ Acute Impact ต่อผลกระทบต่อการขนส่งน้ำมันดิบเพื่อใช้ในกระบวนการผลิต (Upstream) และการขนส่งผลิตภัณฑ์ทางเรือ (Downstream) อย่างไรก็ตาม จากมาตรการสำรองน้ำมันดิบตามกฎหมาย พบว่าเพียงพอและทำให้ความเสี่ยงดังกล่าวไม่มีผลกระทบต่อกระบวนการผลิต นอกจากนี้ ความเร็วลมที่พัดผ่านพื้นที่ปฏิบัติการ (Operation) อาจเป็นอันตรายต่อผู้ปฏิบัติงานและเครื่องจักรอุปกรณ์อีกด้วย

-

มาตรการรับมือ

-

-

-

• คาดการณ์และติดตามข้อมูลการเกิดพายุไซโคลน พร้อมทั้งระบบเตือนภัยที่เกี่ยวข้อง• การวางแผนการผลิตและส่งมอบผลิตภัณฑ์ล่วงหน้าก่อนเกิดพายุไซโคลนนอกชายฝั่ง• ทบทวนและจัดทำมาตรการฉุกเฉินให้ครอบคลุมการป้องการความเสียหายจากพายุไซโคลน

ผลการวิเคราะห์ผลกระทบต่อการเงิน

-

ความเสี่ยงที่สำคัญ

- 1. ผลกระทบจากภาวะขาดแคลนน้ำ กรณีแหล่งน้ำจากภาครัฐลดการจ่ายน้ำให้บริษัทฯ ลงร้อยละ 10 บริษัทฯ จะดำเนินการลงทุนตามมาตรการ Long-term Water Supply Strategy โดยมีการพิจารณาปรับเพิ่มปริมาณน้ำดิบจากแหล่งน้ำเอกชน และการพิจารณาปรับเพิ่มน้ำจืดจากน้ำทะเล โดหน่วยกลั่นน้ำทะเล (Thermal Desalination Unit) รวมทั้งการวางแผนสำรองน้ำดิบในพื้นที่ที่เหมาะสม เพื่อจัดหาน้ำดิบให้เพียงพอต่อกระบวนการผลิต ส่งผลให้ต้นทุนการผลิตเพิ่มสูงขึ้น

- 2. ผลกระทบจากพายุไซโคลนนอกชายฝั่ง รายได้จากการขายผลิตภัณฑ์ลดลง กรณีไม่สามารถส่งมอบผลิตภัณฑ์ผ่านการขนส่งทางเรือได้ในช่วงเวลาที่มีพายุไซโคลนนอกชายฝั่ง และการหยุดกระบวนการผลิตก่อนและหลังการเกิดพายุไซโคลนนอกชายฝั่งเพื่อความปลอดภัยของผู้ปฏิบัติงานและความเสียหายของเครื่องจักรอุปกรณ์ พร้อมทั้งดำเนินการตรวจสอบความพร้อมของพื้นที่ปฏิบัติงานหลังเหตุการณ์เพื่อความปลอดภัยก่อนเริ่มดำเนินการตามปกติ

"Click Here" รายละเอียดผลกระทบทางการเงินจากการวิเคราะห์สถานการณ์ช่วงเปลี่ยนผ่าน (The Physical Scenario)

5. ผลการดำเนินงานปี 2566

เพื่อมุ่งสู่การปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ กลุ่มไทยออยล์มุ่งลดก๊าซเรือนกระจกทางตรงในกระบวนการผลิตเป็นหลัก โดยมีผลการดำเนินงานในปี 2566 ดังนี้

การลดการปล่อยก๊าซเรือนกระจกทางตรง (ขอบเขตที่ 1)

กลุ่มไทยออยล์ดำเนินโครงการการลดการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตผ่านดัชนีชี้วัดการใช้พลังงาน (EII) ขององค์กร ที่ได้ดำเนินโครงการเพิ่มประสิทธิภาพการใช้พลังงานทั้งหมด 23 โครงการ สามารถลดการปล่อยก๊าซเรือนกระจกได้กว่า 28,003 ตันคาร์บอนไดออกไซด์เทียบเท่า

ทั้งนี้ กลุ่มไทยออยล์ได้ดำเนินการศึกษาความเป็นไปได้ในการลดก๊าซเรือนกระจกจากแหล่งกำเนิดสำคัญเพิ่มเติม ได้แก่ การประเมินคาร์บอนฟุตพริ้นท์ผลิตภัณฑ์ของโรงกลั่นน้ำมันไทยออยล์ (Carbon Footprint of Product for TOP Refinery) แบบ Business-to-Business (B2B) ซึ่งเป็นการประเมินการปล่อยก๊าซเรือนกระจก ตั้งแต่ขั้นตอนการได้มาซึ่งวัตถุดิบ กระบวนการผลิตจนถึงหน้าโรงงาน โดยใช้ฐานข้อมูลปี 2565 และในปี 2566 โครงการดังกล่าวได้รับการรับรองการขึ้นทะเบียนจากองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) หรือ อบก. (TGO) แล้ว อย่างไรก็ตาม กลุ่มไทยออยล์ได้วางแผนขยายขอบเขตการศึกษาสำหรับคาร์บอนฟุตพริ้นท์ของผลิตภัณฑ์ไปยังแต่ละบริษัทในกลุ่มไทยออยล์ต่อไป

นอกจากนั้น กลุ่มไทยออยล์ได้ดำเนินโครงการด้านพลังงานหมุนเวียน (Renewable Energy) เพื่อรองรับเป้าหมายความเป็นกลางทางคาร์บอนและเข้าร่วมกิจกรรมลดก๊าซเรือนกระจกกับหน่วยงานภาครัฐ ดังกล่าวไว้ข้างต้น เพื่อสนับสนุนการลดก๊าซเรือนกระจกของกลุ่มไทยออยล์และเป้าหมายการลดก๊าซเรือนกระจกของประเทศ เช่น

- • โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program:

T-VER) โดยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) ภายใต้ชื่อโครงการ ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคาอาคารของบริษัท ไทยออยล์ จำกัด (มหาชน) (Solar Rooftop at Thaioil’s Buildings) ที่ดำเนินการแล้วเสร็จ ได้แก่ อาคารสำนักงานวิศวกรรม (Engineering Building Center) อาคารสัฏฐิวรรษวิรุฬห์ (Thaioil Sriracha Building) และอาคารห้องปฏิบัติการ (Laboratory) เพื่อสนับสนุนการใช้พลังงานหมุนเวียน (Renewable Energy) และลดการปล่อยก๊าซเรือนกระจก ขนาดกำลังการผลิตรวมทั้งสิ้น 1 MWp ซึ่งผ่านการประเมินและได้รับการรับรองคาร์บอนเครดิตจากการลดก๊าซเรือนกระจกครั้งที่หนึ่งในปี 2566 นี้ได้ทั้งสิ้นกว่า 554 ตันคาร์บอนไดออกไซด์เทียบเท่า - • โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (T-VER) โดยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) ภายใต้ชื่อโครงการ โรงไฟฟ้าพลังงานร่วมขนาด 239 เมกะวัตต์ ณ อำเภอศรีราชา จังหวัดชลบุรี ของบริษัท ท็อป เอสพีพี จำกัด ซึ่งผ่านการประเมินและได้รับการรับรองคาร์บอนเครดิตจากการลดก๊าซเรือนกระจกตั้งแต่ปี 2562 – 2565 รวมปริมาณคาร์บอนเครดิตสะสมที่ได้รับทั้งสิ้นกว่า 1,310,492 ตันคาร์บอนไดออกไซด์เทียบเท่า โดยจะดำเนินขอการรับรองครั้งถัดไปภายในปี 2567

- • โครงการ Low Emission Supporting Scheme (LESS) จากการดำเนินกิจกรรมประเภทอนุรักษ์พลังงานด้านการเพิ่มประสิทธิภาพของกลุ่มไทยออยล์ จากการคัดเลือกโครงการประเภทกิจกรรมเพิ่มประสิทธิภาพการใช้พลังงาน จำนวน 3 โครงการ ได้แก่ การปรับลดอุณหภูมิเตาความร้อนของหน่วยแยกกำมะถันที่ 3 (Sulfur Recovery Unit-3) ของบริษัท ไทยออยล์ จำกัด (มหาชน) การพิจารณาหยุดระบบ Fuel Oil Circulation ของบริษัท ไทยพาราไซลีน จำกัด และการปรับปรุงประสิทธิภาพการใช้งานของหอกลั่น C-58401 ของบริษัท ลาบิกซ์ จำกัด ซึ่งการดำเนินโครงการดังกล่าวนี้สามารถลดการปล่อยก๊าซเรือนกระจกได้กว่า 639.308 ตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2e)

ทั้งนี้ การบริหารจัดการก๊าซเรือนกระจกดังกล่าวข้างต้น สามารถควบคุมก๊าซมีเทนให้อยู่ภายใต้เป้าหมายที่กำหนด เนื่องจากก๊าซมีเทนของกลุ่มไทยออยล์ส่วนใหญ่มาจากแหล่งกำเนิดเดียวกันกับแหล่งกำเนิดก๊าซเรือนกระจก

จากการดำเนินโครงการเพิ่มประสิทธิภาพการใช้พลังงานในกระบวนการผลิตดังกล่าวส่งผลให้ในปี 2566 กลุ่มไทยออยล์สามารถบรรลุเป้าหมายก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2 ที่กำหนดไว้ โดยมีการกำหนดเป้าหมายระยะยาว ระยะกลาง และเป้าหมายรายปี ซึ่งเป้าหมายรายปี มีการประเมินจากปริมาณพลังงานที่ใช้ของแผนธุรกิจในแต่ละปี ดังนี้

.png)

การลดการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2)

กลุ่มไทยออยล์มีการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2) ที่เกิดจากการซื้อพลังงานไฟฟ้าในโครงการ โดยมีการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2) อยู่ที่ 8,244 ตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2e) หรือคิดเป็น ร้อยละ 0.24 ของการปล่อยก๊าซเรือนกระจก (ขอบเขตที่ 1 และ 2)

การลดการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 3)

การบริหารจัดการก๊าซเรือนกระจกทางอ้อมอื่นๆ (ขอบเขตที่ 3) ในห่วงโซ่อุปทานของกลุ่มไทยออยล์ มีดังนี้

- • หาโอกาสในการเพิ่มมูลค่าของเสียจากการฝังกลบเป็นการจัดการโดยวิธีการ 3Rs เพื่อควบคุมการปล่อยก๊าซเรือนกระจกจากการฝังกลบกากของเสีย โดยในปี 2566 กลุ่มไทยออยล์สามารถบรรลุเป้าหมายการฝังกลบของเสียเป็นศูนย์ตามที่ตั้งไว้อย่างต่อเนื่อง

- • ประเมินความเสี่ยงและจัดทำแผนงาน เพื่อลดการสูญเสียน้ำมันดิบระหว่างการขนส่งจากผู้ผลิตสู่โรงกลั่น (Ocean Loss) รวมถึงออกแบบระบบขนถ่ายผลิตภัณฑ์ผ่านท่อขนส่งผลิตภัณฑ์ เพื่อลดการปล่อยก๊าซเรือนกระจกจากแหล่งการผลิตและการขนส่งผลิตภัณฑ์ทางรถและเรือตามลำดับ โดยคณะทำงานด้านการจัดการพลังงานและลดการสูญเสียน้ำมัน (Energy and Loss Committee)

- • สนับสนุนการจัดซื้อผลิตภัณฑ์และบริการที่เป็นมิตรต่อสิ่งแวดล้อมจากคู่ค้า และเพิ่มมูลค่าของเสียโดยการ Upcycling เช่น Upcycling Plastic Waste เป็นเสื้อ QSHE สำหรับพนักงานและพนักงานผู้รับเหมา, Upcycling เศษอาหารเป็นปุ๋ย และอื่นๆ ภายใต้โครงการ Thaioil CE WE GO

- • จำหน่ายผลิตภัณฑ์คาร์บอนต่ำ เพื่อลดปริมาณก๊าซเรือนกระจกขั้นปลายจากผู้ใช้ ได้แก่ แก๊สโซฮอล ไบโอดีเซล ไบโอเอทานอล เป็นต้น

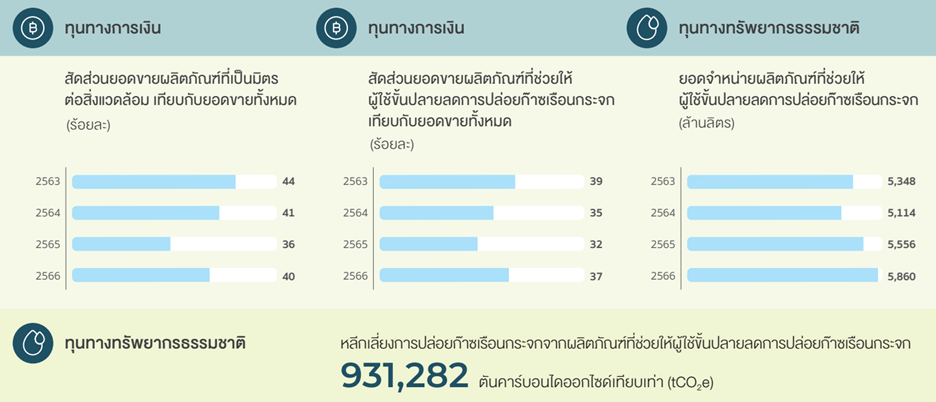

นอกจากนั้น ในปี 2566 กลุ่มไทยออยล์มีกลุ่มผลิตภัณฑ์ที่เป็นมิตร ต่อสิ่งแวดล้อมอยู่ทั้งหมด 5 ประเภท 14 ผลิตภัณฑ์ ดังนี้

| ประเภทผลิตภัณฑ์สีเขียว | รายชื่อผลิตภัณฑ์ของกลุ่มไทยออยล์ | บริษัท |

|

ปริมาณ |

| ผลิตภัณฑ์ที่ใช้พืชหรือผลผลิตจากการเกษตรทดแทนวัตถุดิบจากปิโตรเลียม (Bio-based Product) | เอทานอลจากมันสัมปะหลัง | Thaioil Ethanol Company Limited (TET) | 1,833.64 | 63.12 ล้านลิตร |

| Ethanol 99.5% (จากมันสัมปะหลังและข้าวโพด) | TOPNEXT International Company Limited (TX) | 2.43 | 51.84 ตัน | |

| ผลิตภัณฑ์ที่สามารถแตกสลายได้โดยชีวภาพ (Biodegradable Product) | Linear Alkyl Benzene (LAB) | LABIX Company Limited (LABIX) | 7,984.00 | 148,951.00 ตัน |

| Heavy Alkyl Benzene (HAB) | 77.00 | 1,922.00 ตัน | ||

| ผลิตภัณฑ์ที่สามารถย่อยสลายได้โดยชีวภาพ (Compostable Product) | ผลิตภัณฑ์สารชะล้างทำความสะอาด (KEEEN) | TOPNEXT International Company Limited (TX) | 0.39 | 2.20 ตัน |

| ผลิตภัณฑ์ที่ลดการปล่อยมลพิษสู่สิ่งแวดล้อม (Emission Reduction) | สารทำละลายที่ปราศจากสารเบนซีน ได้แก่ | TOPNEXT International Company Limited (TX) | ||

| - TOPSol BF: Benzene Free | 60.21 | 1.33 ตัน | ||

| - Xylene (Isomer): Low Ethylbenzene | 988.49 | 29,466.83 ตัน | ||

| - Methyl Cyclohexane (MCH) | TOP Solvent (Vietnam) Limited liability Company (TSV) | 6.08 | 112.38 ตัน | |

| สารทำละลายที่มีสารประกอบกลุ่มโพลีไซคลิก อะโรเมติก ไฮโดรคาร์บอน ในปริมาณต่ำ (TOPSol A 150 ND: Low PAHs) | TOPNEXT International Company Limited (TX) | 33.89 | 513.28 ตัน | |

| น้ำมันยางสะอาด (TDAE, TRAE, AROS) ที่มีปริมาณ PCA ต่ำกว่าค่ามาตรฐานสากล จึงไม่ก่อให้เกิดมะเร็งและการเปลี่ยนแปลงพันธุกรรมในมนุษย์ | Thai Lube Base Public Company Limited (TLB) | 2,599.75 | 93,204.24 ตัน | |

| น้ำมันเตากำมะถันต่ำที่มีปริมาณกำมะถันไม่เกินร้อยละ 0.5 (LSFO หรือ FO IMO) | Thai Oil Public Company Limited (TOP) | 3,047.19 | 160.46 ล้านลิตร | |

| ผลิตภัณฑ์ที่ปริมาณการปล่อยก๊าซเรือนกระจกต่ำกว่าผลิตภัณฑ์กลุ่มเดียวกันในตลาด (Avoided GHG Emission Product) | Cyclopentane CP80, CP97 ซึ่งเป็นสารทดแทน CFC และ HCFC | TOPNEXT International Company Limited (TX) | 10.47 | 154.75 ตัน |

| แก๊สโซฮอล (Gasohol) | Thai Oil Public Company Limited (TOP) | 52,686.21 | 1,695.07 ล้านลิตร | |

| ไบโอดีเซล (Biodiesel) | 116,222.44 |

4,164.74 ล้านลิตร |

Update : กุมภาพันธ์ 2567