การบริหารจัดการด้านการ

เปลี่ยนแปลงสภาพภูมิอากาศ

ความท้าทาย ความเสี่ยง

และผลกระทบ

สหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (Conference of the Parties: COP)

เป็นประจำทุกปี ซึ่งประเทศไทยได้เข้าประกาศเจตนารมณ์ร่วมกับนานาชาติในการมุ่งสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2608 เช่นกัน ซึ่งจะเพิ่มแรงผลักดันในการบริหารจัดการก๊าซเรือนกระจกทั้งภาครัฐและเอกชนที่เป็นรูปธรรมมากขึ้น ผ่านการจัดทำร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศแห่งชาติ หรือ พ.ร.บ. โลกร้อน ที่จะมีผลบังคับใช้ในเร็วๆ นี้ พร้อมทั้งการส่งเสริมการผลิตและใช้พลังงานสะอาดของประเทศ รูปแบบการบริโภคที่อาจจะเปลี่ยนแปลงไป ความคาดหวังของผู้มีส่วนได้เสียต่อธุรกิจพลังาน ทั้งหมดนี้เป็นความท้าทายที่กลุ่มไทยออยล์ได้นำมาประเมินความเสี่ยงและโอกาส เพื่อกำหนดเป้าหมายและกลยุทธ์ธุรกิจระยะยาวให้มีประสิทธิภาพสูงสุด

ความมุ่งมั่น และเป้าหมาย

โดยมุ่งเน้นการศึกษาความเป็นไปได้ทางธุรกิจใหม่ๆ การพัฒนาผลิตภัณฑ์ที่มีมูลค่าสูงและเป็นมิตรต่อสิ่งแวดล้อม การปรับกระบวนการผลิตให้มีประสิทธิภาพสูงสุด พร้อมกำหนดกลยุทธ์ที่เป็นรูปธรรมและตั้งเป้าหมายระยะยาวให้สอดคล้องกับประเทศ

เป้าหมาย

การลดก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2

ปี 2566

-

ร้อยละจากปีฐาน

เป้าหมายระยะยาวภายในปี 2578

15

ร้อยละจากปีฐาน 2569

การปล่อยก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2

ปี 2566

ไม่เกิน 3,460,000

ตันคาร์บอนไดออกไซด์เทียบเท่า

เป้าหมายระยะยาวภายในปี 2593

ความเป็นกลางทางคาร์บอน (Carbon Neutrality)

เป้าหมายระยะยาวภายในปี 2603

การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emission)

แนวทางการบริหารจัดการ

และผลการดำเนินงาน

การกำกับดูแล

คณะกรรมการบริษัทฯ ทบทวนกลยุทธ์องค์กรตามสถานการณ์ด้านการเปลี่ยนแปลงสภาพภูมิอากาศเป็นประจำทุกปี และประยุกต์ใช้กระบวนการบริหารความเสี่ยงเป็นเครื่องมือในการประเมินผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศต่อการดำเนินธุรกิจในอนาคตโดยมีการติดตามความเสี่ยงทุกไตรมาส

คณะกรรมการบริษัทฯ ยังมีหน้าที่ในการติดตามตัวชี้วัดความสำเร็จด้านการเปลี่ยนแปลงสภาพภูมิอากาศของบริษัทฯ ได้แก่ ดัชนีชี้วัดการใช้พลังงาน (Energy Intensity Index) และความเข้มข้นของก๊าซเรือนกระจก (Greenhouse Gas Intensity) ซึ่งเป็นตัวชี้วัดองค์กร (Corporate Key Performance Indicators) เพื่อประเมินผลการปฏิบัติงานของผู้บริหารและพนักงาน

ในการทบทวนกลยุทธ์ประจำปี 2566 คณะกรรมการบริษัทฯ ได้เห็นชอบกับผลการศึกษาของ ‘แนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ปี 2569 – 2603 (Net Zero GHG Emissions Pathway 2026 – 2060)’ พร้อมทั้งพิจารณางบประมาณและแนวทางการลงทุนในเทคโนโลยีคาร์บอนต่ำ เช่น การศึกษาการติดตั้งเทคโนโลยีดักจับคาร์บอน (Carbon Capture) ในหน่วยผลิต การศึกษาธุรกิจไฮโดรเจนสีฟ้าและเขียว (Blue and Green Hydrogen) การผลิตน้ำมันอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF) เป็นต้น

คณะกรรมการบริษัทฯ มอบหมายให้คณะกรรมการกำกับดูแลกิจการที่ดีและการพัฒนาอย่างยั่งยืน (ระดับคณะกรรมการบริษัทฯ) มีหน้าที่กำกับดูแลและติดตามความคืบหน้าของการดำเนินงานทุกครึ่งปี และมอบหมายให้คณะกรรมการเพื่อการพัฒนาอย่างยั่งยืน (ระดับฝ่ายบริหาร) ซึ่งมีประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่เป็นประธานในที่ประชุม มีหน้าที่ในการผลักดันและขับเคลื่อนการดำเนินงานและติดตามความคืบหน้าทุกไตรมาส และฝ่ายจัดการของกลุ่มไทยออยล์มีหน้าที่ในการบริหารจัดการตามกลยุทธ์ที่กำหนดไว้ โดยจัดตั้ง “โครงสร้างการขับเคลื่อนการดำเนินงานเพื่อการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์” โดยมีผู้จัดการฝ่ายด้านความยั่งยืนเป็นผู้กำกับดูแลในภาพรวม และประกอบด้วยสายงานด้านกลยุทธ์องค์กร ด้านกระบวนการผลิต ด้านการลงทุนในธุรกิจใหม่ ด้านการวิจัยและพัฒนา ด้านการเงิน และด้านงานกิจกรรมเพื่อสังคม โดยมีหน้าที่วิเคราะห์ความเสี่ยงและโอกาสอันเนื่องมาจากการเปลี่ยนแปลงของสภาพภูมิอากาศ ดำเนินการตามกลยุทธ์ฯ พร้อมจัดทำแผนงานและแนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ และรายงานผลการดำเนินงาน การบริหารจัดการความเสี่ยงที่น่าจะเกิดและโอกาส ต่อคณะกรรมการต่างๆ เป็นประจำ

กลยุทธ์ด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

กลุ่มไทยออยล์ได้กำหนดกลยุทธ์การปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions Strategy) หรือที่เรียกว่า กลยุทธ์ 3Cs ดังนี้

การรวมกลุ่มสมาคมเพื่อผลักดันการเปลี่ยนแปลง

กลุ่ม ปตท. (PTT Group Net Zero Task Force: PTT G-NET) ซึ่งประกอบด้วยคณะทำงานย่อยเพื่อร่วมกันศึกษา ผลักดันและเสนอแนวทางดำเนินงานเพื่อให้บรรลุเป้าหมาย โดยครอบคลุมเทคโนโลยีดักจับ กักเก็บ และใช้ประโยชน์คาร์บอน (Carbon Capture Storage and Utilization) การประยุกต์ใช้ไฮโดรเจน (Hydrogen) เป็นพลังงานทางเลือก การเพิ่มศักยภาพการผลิตและการใช้พลังงานหมุนเวียนทดแทนฟอสซิล และการปลูกป่าเพื่อประโยชน์ทางคาร์บอนเครดิต

นอกจากนั้น เพื่อให้มีส่วนร่วมในนโยบายสาธารณะเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ ไทยออยล์ได้เป็นสมาชิกของเครือข่ายคาร์บอนนิวทรัลประเทศไทย (Thailand Carbon Neutral Network: TCNN) ตั้งแต่ปี 2564 โดยเป็นองค์กรภายใต้องค์การบริหารจัดการก๊าซเรือนกระจก (Thailand Greenhouse Gas Management Organization: TGO) ซึ่งมีวัตถุประสงค์ในการสร้างเครือข่ายระหว่างภาคเอกชนและภาครัฐเพื่อสนับสนุนนโยบายสาธารณะในการสนับสนุนเป้าหมายการลดก๊าซเรือนกระจกของประเทศ ครอบคลุมการลดก๊าซเรือนกระจก ความเป็น

กลางทางคาร์บอน และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ โดยบริษัทฯ ได้ดำเนินการดูแล ตรวจสอบและติดตามวัตถุประสงค์ของ TCNN ที่เกี่ยวข้องกับการเคลื่อนไหวของการเปลี่ยนแปลงสภาพภูมิอากาศอย่างสม่ำเสมอ เพื่อให้มั่นใจว่ายังสอดคล้องกับจุดยืนตามแนวทางการบริหารจัดการการเปลี่ยนแปลงสภาพภูมิอากาศและเป้าหมายการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ ทั้งนี้ ในกรณีที่จุดยืนทางด้านนโยบายการเปลี่ยนแปลงสภาพภูมิอากาศระหว่าง TCNN และกลุ่มไทยออยล์ไม่สอดคล้องกัน บริษัทฯ อาจพิจารณาการเป็นสมาชิกของ TCNN ในอนาคต

การบริหารจัดการความเสี่ยงและโอกาสด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

กลุ่มไทยออยล์ได้ตรวจสอบความยืดหยุ่นของกลยุทธ์ข้างต้นด้วยการวิเคราะห์สถานการณ์จำลอง (Scenario Analysis) และประเมินผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศต่อธุรกิจในสถานการณ์ต่างๆ ด้วยการประเมินความเสี่ยงและโอกาสในช่วงปี 2573 – 2583 – 2593 โดยอ้างอิงแนวทางจากมาตรฐานการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ หรือ Task Force on Climate Related Financial Disclosures (TCFD) โดยวิเคราะห์สถานการณ์จำลอง เทียบกับสถานการณ์พื้นฐาน (Baseline Scenario) ใน 2 สถานการณ์ ดังนี้

การวิเคราะห์สถานการณ์ช่วงเปลี่ยนผ่าน

กลุ่มไทยออยล์ประเมินความเสี่ยงและโอกาสใน 4 ปัจจัย ได้แก่ ปัจจัยจากกฎหมายและกฎระเบียบของภาครัฐ ปัจจัยจากความก้าวหน้าของเทคโนโลยี ปัจจัยจากการเปลี่ยนพฤติกรรมของตลาดและผู้บริโภค และปัจจัยจากชื่อเสียงและผู้มีส่วนได้เสีย โดยวิเคราะห์สถานการณ์จำลองในปี 2573 – 2583 – 2593 ครอบคลุมตลอดสายโซ่อุปทานตั้งแต่ต้นน้ำ กระบวนการผลิต และปลายน้ำ ผ่าน 2 สถานการณ์ ได้แก่

สถานการณ์แนวทางการดำเนินงานด้านสภาพภูมิอากาศภายใต้นโยบายที่มีอยู่ในปัจจุบันของประเทศต่างๆ ทั่วโลก

(Stated Policies Scenario: STEPS)

โดยสถานการณ์นี้แสดงให้เห็นถึงแนวทางนโยบายปัจจุบันและเป้าหมายที่รัฐบาลได้ประกาศตามแผนงานด้านการเปลี่ยนแปลงสภาพภูมิอากาศที่ประเทศ ที่สอดคล้องกับการมีส่วนร่วมที่ประเทศกำหนด (NDC) ภายใต้ข้อตกลงปารีส

สถานการณ์แนวทางการดำเนินงานด้านสภาพภูมิอากาศที่มีการพัฒนาอย่างยั่งยืน (Sustainable Development Scenario: SDS)

โดยสถานการณ์นี้แสดงให้เห็นถึงแนวทางการรักษาอุณหภูมิเฉลี่ยของโลกที่สูงขึ้นให้ “ไม่เกิน 2°C” สำเร็จ ผ่านการเปลี่ยนผ่านพลังงานไปสู่สังคมคาร์บอนต่ำและเป็นไปตามคำมั่นสัญญาในการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ขององค์กรพลังงานระหว่างประเทศ (International Energy Agency: IEA)

ความเสี่ยงและโอกาสใน 4 ปัจจัย

จากนโยบายและกฎระเบียบจากภาครัฐ

จากการเปลี่ยนแปลงเทคโนโลยี

จากการเปลี่ยนแปลงของตลาด

จากผู้มีส่วนได้เสียและภาพลักษณ์

ความเสี่ยงและโอกาส

จากนโยบายและกฎระเบียบจากภาครัฐ

ปัจจัยที่อาจส่งผลต่อการดำเนินธุรกิจในปัจจุบันและการลงทุนในอนาคต คือ การกำหนดเป้าหมายการลดก๊าซเรือนกระจกของประเทศไทยที่ได้ให้คำมั่นสัญญาในการประชุมสมัชชาประเทศภาคีอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งอาจจะเป็นความเสี่ยงต่อต้นทุนการผลิตของกลุ่มไทยออยล์เมื่อมีการออกกฎหมายและมาตรการต่างๆ

เพื่อผลักดันให้การบริหารจัดการสำเร็จตามเป้าหมาย เช่น ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. ลดโลกร้อน การรายงานการปล่อยก๊าซเรือนกระจกและการสนับสนุนเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของประเทศ กลไกทางเศรษฐศาสตร์ที่จะบังคับใช้ในอนาคต เช่น ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading Scheme) เป็นต้น ที่อาจบังคับใช้โดยภาครัฐหลังปี 2573 สำหรับการปล่อยก๊าซเรือนกระจกจากกระบวนการผลิตของบริษัทฯ

อีกทั้งยังมีความเสี่ยงจากราคาคาร์บอนที่ต้นน้ำ (Upstream) กรณีประเทศต้นทางของผู้ค้าน้ำมันดิบมีการคิดราคาคาร์บอนและกระทบต่อราคาต้นทุนวัตถุดิบที่จะสูงขึ้นด้วย และความเสี่ยงจากราคาคาร์บอนที่ปลายน้ำ (Downstream) จากมาตรการภาษีระหว่างพรมแดนของสหภาพยุโรป (Carbon Boarder Adjustment Mechanism: CBAM) ที่อาจมีผลต่อความต้องการและราคาของสินค้าปิโตรเคมีบางชนิดหากกลุ่มไทยออยล์มีการส่งออกไปหาลูกค้าในตลาดยุโรปในอนาคต

จากสภาวะดังกล่าวธุรกิจอุตสาหกรรมน้ำมันอาจจะปรับตัวตามไม่ทันและมีความเสี่ยงที่จะส่งผลกระทบต่อต้นทุนที่สูงขึ้นและแนวโน้มการเปลี่ยนผ่านสู่พลังงานสะอาดในระยะยาว อย่างไรก็ตาม มาตรการของภาครัฐอาจเป็นโอกาสให้แก่กลุ่มไทยออยล์ในการวางแผนกลยุทธ์ธุรกิจ หากภาครัฐมีการส่งเสริมหรือให้แรงจูงใจในการลงทุนในการผลิตและการใช้พลังงานสะอาด เช่น ธุรกิจไฮโดรเจน การผลิตเชื้อเพลิงอากาศยานที่ยั่งยืน เป็นต้น

มาตรการรับมือ

- แสวงหาโอกาสการลงทุนในธุรกิจที่ปล่อยคาร์บอนต่ำและธุรกิจพลังงานรูปแบบใหม่ (Low Carbon and New Energy) ที่มีผลตอบแทนที่ดีและเป็นมิตรต่อสิ่งแวดล้อม เพื่อลดความผันผวนของผลการดำเนินงานและการพึ่งพาธุรกิจปิโตรเลียม ด้วยการปรับพอร์ตการลงทุนให้สอดรับกับทิศทางการเปลี่ยนแปลงในอนาคตตามกลยุทธ์การสร้างการเติบโตในอนาคตได้อย่างยั่งยืน (Sustaining the Future: S2)

- ติดตามความคืบหน้าของกฎหมายและกฎระเบียบของภาครัฐอย่างใกล้ชิด และวิเคราะห์ผลกระทบทางการเงินกรณีมีมาตการราคาคาร์บอน (Sensitivity Analysis for Carbon Pricing)

- ติดตามผลกระทบจากราคาคาร์บอนกรณีส่งผ่านมาจากคู่ค้าน้ำมันดิบและกำหนดกลยุทธ์การสรรหา (Sourcing) ที่เหมาะสม

- ทบทวนและดำเนินการตามแนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ เพื่อให้บรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

- ลดการปล่อยก๊าซเรือนกระจกผ่านการดำเนินโครงการเพิ่มประสิทธิภาพการใช้พลังงาน (Energy Efficiency) ในกระบวนผลิต

- ศึกษา คัดเลือก และผลักดันโครงการ เพื่อเพิ่มสัดส่วนการใช้พลังงานสะอาดและพลังงานหมุนเวียน (Clean and Renewable Energy) ที่เหมาะสมภายในกลุ่มไทยออยล์ รวมถึงโครงการสำหรับเทคโนโลยีดักจับ ใช้ประโยชน์ และกักเก็บก๊าซคาร์บอนไดออกไซด์ (Carbon Capture, Utilization and Storage: CCUS) รวมถึงศึกษาผลกระทบที่เกี่ยวข้อง เมื่อมีการผลักดันเทคโนโลยี CCUS เข้ามาดำเนินงานในหน่วยการผลิต

- เข้าร่วมเป็นสมาชิกหรือเครือข่ายกับสมาคมด้านก๊าซเรือนกระจก เช่น สภาอุตสาหกรรมแห่งประเทศไทย กรมโรงงานอุตสาหกรรม กรมควบคุมมลพิษ เครือข่ายคาร์บอนนิวทรัลประเทศไทย (TCNN) และองค์กรธุรกิจเพื่อการพัฒนาอย่างยั่งยืน (Thailand Business Council for Sustainable Development: TBCSD) เพื่อติดตามความคืบหน้าและเสนอข้อคิดเห็นต่อกฎระเบียบของภาครัฐ และเสนอแนวทางความร่วมมือระหว่างภาครัฐและเอกชน เพื่อกำหนดแนวทางการปรับตัวของภาคเอกชนไทย

ความเสี่ยงและโอกาส

จากการเปลี่ยนแปลงเทคโนโลยี

มาตรการรับมือ

ศึกษาความเป็นไปได้ในการประยุกต์ใช้เทคโนโลยีดักจับคาร์บอน (Carbon Capture) ในกระบวนการผลิต

เข้าร่วมศึกษาความเป็นไปได้ในการประยุกต์ใช้เทคโนโลยีการกักเก็บและขนส่งคาร์บอน (Carbon Transportation and Storage) ในพื้นที่ภาคตะวันออกของประเทศไทย ร่วมกับกลุ่ม ปตท.

แสวงหาโอกาสทางธุรกิจในการนำคาร์บอนที่กักเก็บได้ไปใช้ประโยชน์ (Carbon Utilization) ในเชิงพาณิชย์

แสวงหาโอกาสทางธุรกิจในกลุ่มไฮโดรเจนน้ำเงินหรือสีเขียว

แสวงหาโอกาสทางธุรกิจใหม่ (New S - curve Business)

ความเสี่ยงและโอกาส

จากการเปลี่ยนแปลงของตลาด

รวมไปถึงแนวโน้มตลาดในอนาคตที่เป็นผลมาจากการเปลี่ยนผ่านทางพลังงาน (Energy Transition) ของหลายประเทศทั่วโลก หรือการเติบโตของรถยนต์พลังงานไฟฟ้าที่มีผลต่อปริมาณความต้องการน้ำมันเชื้อเพลิงที่อาจลดลงในอนาคต

นอกจากนั้น คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งประเทศไทยได้ประกาศนโยบาย 30@30 โดยตั้งเป้าหมายการผลิตรถ ZEV (Zero Emission Vehicle) หรือยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ให้ได้อย่างน้อย ร้อยละ 30 ของการผลิตยานยนต์ทั้งหมดในปี 2573 โดยในปี 2566 คณะกรรมการฯ นี้ได้ออกมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้า ระยะที่ 2 หรือ EV 3.5 ในช่วงระยะเวลา 4 ปี (ในช่วงปี 2567 – 2570) ซึ่งจะเร่งให้เกิดการเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างรวดเร็ว

ดังนั้น แนวโน้มความต้องการใช้พลังงานสะอาดและพลังงานทดแทนจะสูงขึ้น และส่งผลกระทบต่อยอดขายผลิตภัณฑ์ของกลุ่มไทยออยล์ทั้งในระยะสั้นและระยะยาว อย่างไรก็ตาม การเปลี่ยนผ่านทางพลังงานยังเป็นโอกาสให้กลุ่มไทยออยล์ในการแสวงหาการลงทุนทางธุรกิจและผลิตภัณฑ์ใหม่ๆ

มาตรการรับมือ

ปรับสัดส่วนการผลิตนํ้ามันเบนซินให้สอดรับกับความต้องการที่อาจจะลดลงในอนาคต และปรับปรุงประสิทธิภาพการผลิตโดยการลงทุนที่เน้นการผลิตน้ำมันประเภทดีเซลและน้ำมันอากาศยานมากขึ้น ผ่านโครงการพลังงานสะอาด (Clean Fuel Project: CFP)

ปรับโครงสร้างการลงทุน (Business Portfolio) ให้รองรับกับตลาดในอนาคต

วิเคราะห์ปริมาณความต้องการผลิตภัณฑ์น้ำมัน (Peak Oil) และติดตามทิศทางตลาดอย่างต่อเนื่อง เพื่อปรับโครงสร้างผลิตภัณฑ์ (Product Portfolio) อย่างเหมาะสมกับสถาณการณ์

ลงทุนกับบริษัทปิโตรเคมีชั้นนำในประเทศอินโดนีเซีย บริษัท PT Chandra Asri Petrochemical Tbk (CAP) เพื่อปรับโครงสร้างผลิตภัณฑ์ไปสู่ตลาดเคมีภัณฑ์ที่ยังมีแนวโน้มความต้องการสูง

ศึกษาความเป็นไปได้ของเชื้อเพลิงชีวภาพ (Biofuel)

ศึกษาความเป็นไปได้ของการผลิตน้ำมันอากาศยานที่ยั่งยืน (SAF) ร่วมกับกลุ่ม ปตท.

สานสัมพันธ์กับลูกค้าอย่างต่อเนื่องเพื่อให้ทราบความต้องการผลิตภัณฑ์ในอนาคต พร้อมทั้งปรับแผนกลยุทธ์ธุรกิจมุ่งสู่ผลิตภัณฑ์มูลค่าสูง (High Value Product) และเคมีภัณฑ์ที่มีคุณสมบัติพิเศษ (Specialty Chemicals) ควบคู่ไปกับกลุ่มสินค้าโภคภัณฑ์ (Commodity Product)

ความเสี่ยงและโอกาส

จากผู้มีส่วนได้เสียและภาพลักษณ์

มาตรการรับมือ

ประกาศเจตนารมณ์ในการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

จัดทำแนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

สื่อสารความก้าวหน้ากับผู้มีส่วนได้เสียอย่างต่อเนื่อง

เข้าร่วมกลุ่มสมาคมและองค์กรที่ขับเคลื่อนการพัฒนาอย่างยั่งยืนและมุ่งสู่การสนับสนุนเป้าหมายประเทศ

ผลการวิเคราะห์

ผลกระทบต่อการเงิน

รายละเอียดผลกระทบทางการเงินจากการวิเคราะห์สถานการณ์ช่วงเปลี่ยนผ่าน (The Transition Scenario)

ความเสี่ยงที่สำคัญ

- ผลกระทบจากราคาคาร์บอน จากการปล่อยคาร์บอนไดออกไซด์เทียบเท่าจากกระบวนการผลิตของบริษัทฯ โดยประเมินสถานการณ์ในกรณีที่ประเทศไทยใช้กลไกซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก และอ้างอิงปริมาณควบคุม (Capacity) ตามปริมาณการปล่อยก๊าซเรือนกระจกของกลุ่มไทยออยล์ในปี 2566 และอ้างอิงราคาในปี 2573 และ 2593 ของภูมิภาคเอเชียจาก IEA World Energy Outlook 2021

- ผลกระทบจากความต้องการผลิตภัณฑ์น้ำมัน (สินค้าของบริษัทฯ) ที่ลดลง จากการเปลี่ยนไปใช้พลังงานทางเลือกของลูกค้า (ปลายน้ำ) โดยอ้างอิงปริมาณความต้องการผลิตภัณฑ์น้ำมันของอาเซียนจาก IEA World Energy Outlook 2021

- ผลกระทบจากอัตราราคาคาร์บอน จากการเพิ่มราคาต้นทุนจากผู้ค้าน้ำมันดิบ (ต้นน้ำ) กรณีผู้ค้าน้ำมันดิบได้รับผลกระทบจากภาษีคาร์บอนและส่งต่อต้นทุนมาที่บริษัทฯ ร้อยละ 100

การวิเคราะห์สถานการณ์ความเสี่ยงทางกายภาพ

กลุ่มไทยออยล์ประเมินความเสี่ยงทางกายภาพ ทั้งกรณีผลกระทบเฉียบพลัน (Acute Impact) และแบบค่อยเป็นค่อยไป (Chronic Impact) จากการเพิ่มอุณหภูมิของโลก โดยวิเคราะห์สถานการณ์จำลองในปี 2573 – 2583 – 2593 ครอบคลุมตลอดห่วงโซ่อุปทานตั้งแต่ต้นน้ำ กระบวนการผลิต และปลายน้ำ ผ่านแบบจำลองการปล่อยก๊าซเรือนกระจกในอนาคต (Representative Concentration Pathways: RCPs) ซึ่งได้รับการยอมรับจากคณะกรรมการระหว่างรัฐบาลว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (Intergovernmental Panel on Climate Change: IPCC) ใน 2 สถานการณ์ ได้แก่

RCP 2.6 สถานการณ์จำลองที่ใช้มาตรการลดก๊าซเรือนกระจกที่เข้มงวด

RCP 8.5 สถานการณ์จำลองที่ปล่อยก๊าซเรือนกระจกในระดับที่เพิ่มขึ้นอย่างรวดเร็ว

ความเสี่ยงและโอกาสใน 2 ปัจจัย

ความเสี่ยง

จากการขาดแคลนน้ำ (Water Scarcity Risk)

ความเสี่ยงทางกายภาพที่มีนัยสำคัญสูงของกลุ่มไทยออยล์ คือกรณีการขาดแคลนน้ำเพื่อการผลิต อาจส่งผลต่อการสรรหาน้ำเพื่อใช้ในกระบวนการผลิต และการลงทุนโครงการขยาย เช่น โครงการพลังงานสะอาด (CFP) และโครงการอื่นๆ ในอนาคต เป็นต้น

ซึ่งจัดเป็น Chronic Impact อันเนื่องมาจากการเปลี่ยนแปลงสภาพภูมิอากาศที่อาจส่งผลกระทบต่อการขาดแคลนน้ำ ตลอดจนความต้องการใช้น้ำจากการขยายตัวของเศรษฐกิจ โดยเฉพาะอย่างยิ่งในพื้นที่ภาคตะวันออกของประเทศไทย ที่กำลังมีการดำเนินโครงการพัฒนาระเบียงเขตเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC) ซึ่งส่งผลให้ความต้องการการใช้น้ำบริเวณพื้นที่ภาคตะวันออกเพิ่มขึ้นอย่างมีนัยสำคัญในอนาคต กลุ่มไทยออยล์ได้เล็งเห็นความสำคัญในการเตรียมความพร้อมรับมือเพื่อลดความเสี่ยงที่อาจส่งผลกระทบต่อการดำเนินธุรกิจ กระบวนการผลิต สิ่งแวดล้อม และชุมชน

กลุ่มไทยออยล์จึงได้ติดตาม คาดการณ์ และประเมินความเสี่ยงของสถานการณ์น้ำ พร้อมวิเคราะห์สถานการณ์จำลอง (Scenario Analysis) และความอ่อนไหวต่อธุรกิจ (Sensitivity Analysis) กรณีกระบวนการผลิตมีความเสี่ยงที่จะขาดแคลนน้ำในสัดส่วนต่างๆ โดยหน่วยงานความเสี่ยงร่วมกับคณะทำงานการบริหารจัดการน้ำของกลุ่มไทยออยล์เป็นประจำ ทั้งยังนำ WRI Aqueduct Water Tools ที่พัฒนาโดย World Resource Institute ซึ่งเป็นที่ยอมรับในระดับสากลมาประยุกต์ใช้ในกระบวนการทำงาน และเข้าร่วมกับหน่วยงานภายนอกองค์กรและหน่วยงานราชการ เช่น คณะทำงานการบริหารจัดการน้ำของกลุ่ม ปตท. (PTT Group Water Committee) ของพื้นที่ภาคตะวันออก คณะทำงานศูนย์ปฏิบัติการน้ำภาคตะวันออก (Keyman Water War Room) และสถาบันน้ำและสิ่งแวดล้อมเพื่อความยั่งยืน ภายใต้สภาอุตสาหกรรมแห่งประเทศไทย เป็นต้น เพื่อสร้างเครือข่ายในการบริหารจัดการน้ำแบบบูรณาการในทุกภาคส่วน และกำหนดมาตรการเชิงรุกในการลดความเสี่ยงที่อาจส่งผลกระทบต่อกระบวนการผลิตและชุมชนร่วมกันอย่างทันท่วงที

มาตรการรับมือ

เพื่อรักษาดุลยภาพระหว่างการดำเนินธุรกิจและผู้มีส่วนได้เสีย กลุ่มไทยออยล์เห็นพ้องกับหน่วยงานภาครัฐโดยให้ความสำคัญกับชุมชนเป็นอันดับแรกหากเกิดสภาวะขาดแคลนน้ำ เพื่อให้ชุมชนได้รับน้ำที่เพียงพอต่อการทำเกษตรกรรม การอุปโภคบริโภค ซึ่งจะได้รับการจัดสรรน้ำจากหน่วยงานภาครัฐก่อนที่หน่วยงานภาครัฐจะส่งน้ำมาให้กลุ่มไทยออยล์ และเพื่อรองรับต่อสถานการณ์ดังกล่าว กลุ่มไทยออยล์ได้กำหนดกลยุทธ์ระยะยาว “Long – term Water Supply Strategy ปี 2568 – 2572 เพื่อเพิ่มความมั่นคงและลดความเสี่ยงกรณีขาดแคลนน้ำที่อาจจะส่งผลกระทบต่อการดำเนินธุรกิจในปัจจุบัน ตลอดจนรองรับความต้องการการใช้น้ำสำหรับโครงการขยายในอนาคต โดยมีการบริหารจัดการ ดังนี้

ในปัจจุบันกลุ่มไทยออยล์ใช้น้ำอยู่ 2 ประเภทคือ น้ำทะเล โดยมีหน่วยกลั่นน้ำทะเล (Desalination Unit) ในการปรับปรุงคุณภาพน้ำทะเลเป็นน้ำจืด และ น้ำดิบ ที่รับมาจากผู้จัดสรรน้ำ 1 แหล่งคือ อ่างเก็บน้ำบางพระโดยกรมชลประทาน ที่มีการจัดสรรน้ำอย่างบูรณาการร่วมกับกลุ่มไทยออยล์โดยสัมพันธ์กับนโยบายของรัฐหรือบริบทของพื้นที่ที่ใช้น้ำร่วมกัน เพื่อใช้ในกระบวนการผลิตของกลุ่มไทยออยล์ เช่น ระบบหอหล่อเย็น ระบบการผลิตน้ำปราศจากแร่ธาตุเพื่อผลิตไอน้ำ และในกระบวนการผลิตอื่นๆ เป็นต้น โดยผ่านการปรับปรุงคุณภาพน้ำและควบคุมคุณภาพน้ำให้ดีกว่าค่ามาตรฐานที่กำหนดก่อนระบายออกสู่สิ่งแวดล้อมภายนอก เพื่อลดผลกระทบต่อระบบนิเวศ โดยใช้หลักเศรษฐกิจหมุนเวียน (Circular Economy) และหลักการ 3Rs (Reduce, Reuse, Recycle) ในการบริหารจัดการน้ำเพื่อให้เกิดประสิทธิภาพสูงสุด

โครงการที่อยู่ระหว่างการศึกษาความเป็นไปได้ภายใต้กลยุทธ์ระยะยาว “Long-term Water Supply Strategy ปี 2568 - 2572” เช่น

- โครงการศึกษาการนำน้ำทิ้งชุมชนเมืองพัทยากลับมาใช้ประโยชน์ใหม่ (Pattaya Wastewater Recycle)

นอกจากนี้ยังมีโครงการที่อยู่ระหว่างการก่อสร้าง เช่น

โครงการแหล่งน้ำดิบจากบ่อน้ำเอกชน ที่มีศักยภาพและไม่มีผลกระทบกับการใช้น้ำของชุมชนและเกษตรกร เพื่อการใช้ทรัพยากรให้เกิดประโยชน์สูงสุด และเพิ่มความหลากหลายในการบริหารจัดการแหล่งน้ำ (Water Supply Management) เพื่อลดความสี่ยงกรณีขาดแคลนน้ำดิบ บริษัทฯ ได้ทำสัญญาซื้อขายน้ำดิบกับเอกชนเรียบร้อย ปัจจุบันอยู่ระหว่างการก่อสร้างระบบส่งน้ำดิบ และระบบควบคุมคุณภาพด้วยระบบออสโมซิส (RO)

ความเสี่ยง

ทางกายภาพอื่นๆ

มาตรการรับมือ

คาดการณ์และติดตามข้อมูลการเกิดพายุไซโคลน พร้อมทั้งระบบเตือนภัยที่เกี่ยวข้อง

วางแผนการผลิตและส่งมอบผลิตภัณฑ์ล่วงหน้าก่อนเกิดพายุไซโคลนนอกชายฝั่ง

ทบทวนและจัดทำมาตรการฉุกเฉินให้ครอบคลุมการป้องการความเสียหายจากพายุไซโคลน

ผลการวิเคราะห์

ผลกระทบต่อการเงิน

รายละเอียดผลกระทบทางการเงินจากการวิเคราะห์สถานการณ์ความเสี่ยงทางกายภาพ (The Physical Scenario)

ความเสี่ยงที่สำคัญ

- ผลกระทบจากภาวะขาดแคลนน้ำ กรณีแหล่งน้ำจากภาครัฐลดการจ่ายน้ำให้บริษัทฯ ลงร้อยละ 10 บริษัทฯ จะดำเนินการลงทุนตามมาตรการ Long-term Water Supply Strategy โดยมีการพิจารณาปรับเพิ่มปริมาณน้ำดิบจากแหล่งน้ำเอกชน และการพิจารณาปรับเพิ่มน้ำจืดจากน้ำทะเล โดหน่วยกลั่นน้ำทะเล (Thermal Desalination Unit) รวมทั้งการวางแผนสำรองน้ำดิบในพื้นที่ที่เหมาะสม เพื่อจัดหาน้ำดิบให้เพียงพอต่อกระบวนการผลิต ส่งผลให้ต้นทุนการผลิตเพิ่มสูงขึ้น

- ผลกระทบจากพายุไซโคลนนอกชายฝั่ง รายได้จากการขายผลิตภัณฑ์ลดลง กรณีไม่สามารถส่งมอบผลิตภัณฑ์ผ่านการขนส่งทางเรือได้ในช่วงเวลาที่มีพายุไซโคลนนอกชายฝั่ง และการหยุดกระบวนการผลิตก่อนและหลังการเกิดพายุไซโคลนนอกชายฝั่งเพื่อความปลอดภัยของผู้ปฏิบัติงานและความเสียหายของเครื่องจักรอุปกรณ์ พร้อมทั้งดำเนินการตรวจสอบความพร้อมของพื้นที่ปฏิบัติงานหลังเหตุการณ์เพื่อความปลอดภัยก่อนเริ่มดำเนินการตามปกติ

ปี 2566

ผลการดำเนินงาน

เพื่อมุ่งสู่การปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ กลุ่มไทยออยล์มุ่งลดก๊าซเรือนกระจกทางตรงในกระบวนการผลิตเป็นหลัก โดยมีผลการดำเนินงานในปี 2566 ดังนี้

การลดการปล่อยก๊าซเรือนกระจกทางตรง (ขอบเขตที่ 1)

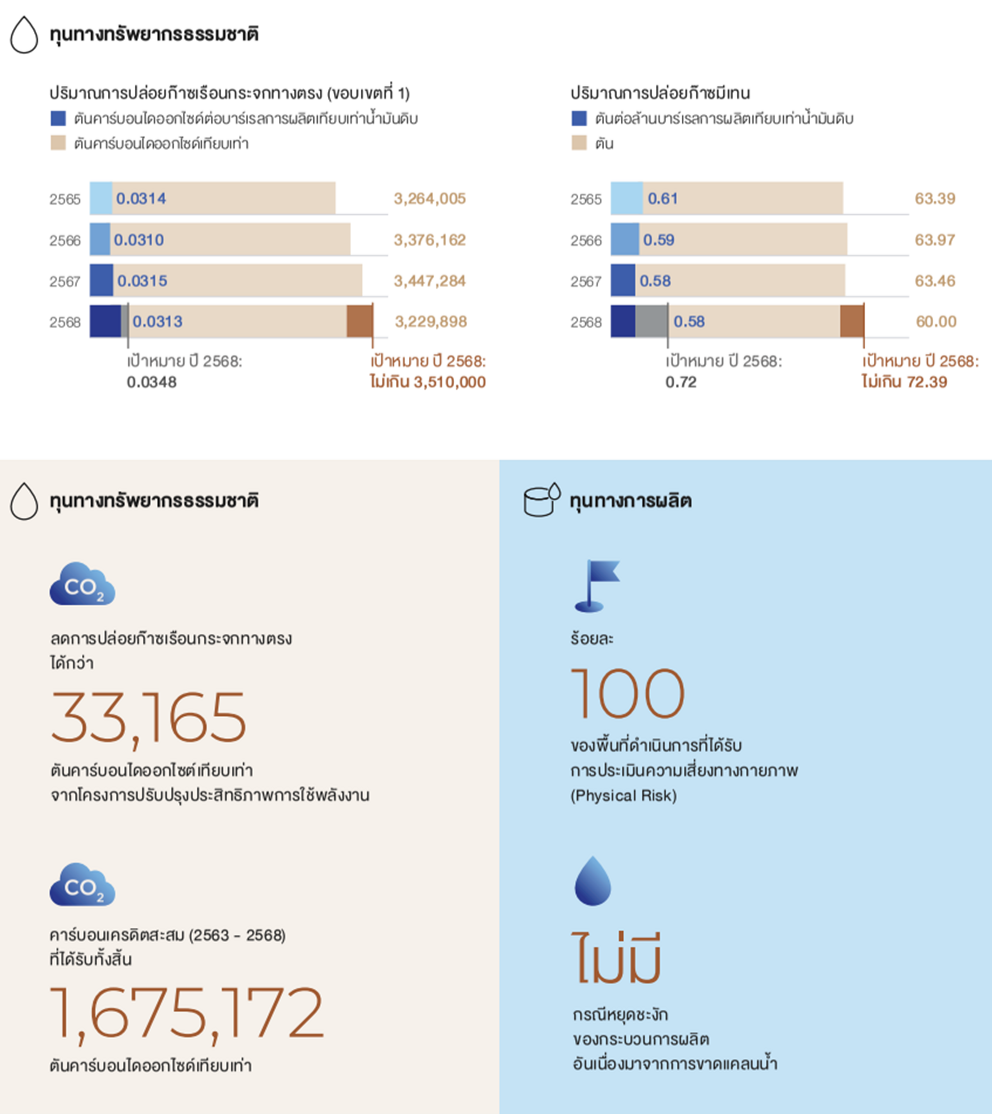

กลุ่มไทยออยล์มีการดำเนินโครงการรับปรุงประสิทธิภาพการใช้พลังงาน (Energy Efficiency Improvement : EE) จำนวน 23 โครงการ โดยมีโครงการที่สำคัญ เช่น โครงการเพิ่มประสิทธิภาพการใช้พลังงานสำหรับเดินเครื่องกังหันก๊าซ (Gas Turbine) ของบริษัท ท็อป เอสพีพี จำกัด (Higher Power Production Efficiency by GHG Utilization Optimization at TOP SPP) โครงการเพิ่มประสิทธิภาพการใช้พลังงานของหน่วยผลิตกำมะถัน (Optimize the Energy by Operating All Sulfur Recovery Unit) ส่งผลให้สามารถลดการปล่อยก๊าซเรือนกระจกได้กว่า 36,115 ตันคาร์บอนไดออกไซด์เทียบเท่า โดยมีปริมาณความเข้มข้นของการปล่อยก๊าซเรือนกระจก (GHG Emission Intensity) ขอบเขตที่ 1 และ 2 อยู่ที่ 0.0316 ตันต่อล้านบาร์เรลการผลิตเทียบเท่าน้ำมันดิบ ซึ่งต่ำกว่าค่าเป้าหมายที่กำหนดไว้ 0.0354 ตันต่อล้านบาร์เรลการผลิตเทียบเท่าน้ำมันดิบ

นอกจากนั้น กลุ่มไทยออยล์ยังมีการดำเนินโครงการด้านพลังงานหมุนเวียน (Renewable Energy) เพื่อสนับสนุนการลดก๊าซเรือนกระจกของกลุ่มไทยออยล์และเป้าหมายการลดก๊าซเรือนกระจกของประเทศผ่านการดำเนินโครงการโรงไฟฟ้าพลังงานร่วม ณ อำเภอศรีราชา จังหวัดชลบุรี ของบริษัท ท็อป เอสพีพี จำกัด ซึ่งขยายขอบเขตจากเดิม ขนาด 239 เมกะวัตต์ เป็นขนาด 354 เมกะวัตต์

ทั้งนี้ การบริหารจัดการก๊าซเรือนกระจกดังกล่าวข้างต้น สามารถควบคุมก๊าซมีเทนให้อยู่ภายใต้เป้าหมายที่กำหนด เนื่องจากก๊าซมีเทนของกลุ่มไทยออยล์ส่วนใหญ่มาจากแหล่งกำเนิดเดียวกันกับแหล่งกำเนิดก๊าซเรือนกระจก

สำหรับปี 2568 กลุ่มไทยออยล์ได้รับการรับรองและรางวัลจากการลดการปล่อยก๊าซเรือนกระจก ดังนี้

- รางวัล Climate Action Excellence Awards ประจำปี 2568 โดยบริษัท ไทยออยล์ จำกัด (มหาชน) ได้รับรางวัล Climate Action Excellence Awards ซึ่งเป็นรางวัลระดับสูงสุดของรางวัล Climate Change Awards จากสถาบันการเปลี่ยนแปลงสภาพภูมิอากาศ สภาอุตสาหกรรมแห่งประเทศไทย ในฐานะผู้นำการมุ่งส่งเสริมและจัดการด้านการเปลี่ยนแปลงสภาพภูมิอากาศครบทุกมิติอย่างเป็นรูปธรรมและขยายผลสู่ Low Carbon Society

- การขอต่ออายุและขยายขอบเขตอายุโครงการ T-VER ของโครงการโรงไฟฟ้าพลังงานร่วม ณ อำเภอศรีราชา จังหวัดชลบุรี ของบริษัท ท็อป เอสพีพี จำกัด จากเดิม ขนาด 239 เมกะวัตต์ เป็นขนาด 354 เมกะวัตต์ และอยู่ระหว่างการดำเนินงาน เพื่อขอรับรองปริมาณคาร์บอนเครดิตเพิ่มเติมจากการดำเนินงาน ทั้งนี้ โครงการดังกล่าวได้รับการรับรองปริมาณคาร์บอนเครดิตสะสมจากการลดก๊าซเรือนกระจกตั้งแต่ปี 2563-2567 รวมทั้งสิ้นกว่า 1,674,618 ตันคาร์บอนไดออกไซด์เทียบเท่า

- การขึ้นทะเบียนโครงการ T-VER โดยโครงการไทยออยล์ปลูกป่าชายเลนยั่งยืน ประจำปี 2568 ในจังหวัดตรัง ร่วมกับกรมทรัพยากรทางทะเลและชายฝั่ง ซึ่งเป็นโครงการปลูกป่าชายเลน เพื่อประโยชน์จากคาร์บอนเครดิต จำนวน 300 ไร่ ในจังหวัดตรัง ของบริษัท ไทยออยล์ จำกัด (มหาชน) ได้รับการขึ้นทะเบียนเป็นโครงการ T-VER จาก อบก. โดยคาดว่าจะมีปริมาณก๊าซเรือนกระจกที่คาดว่าจะลดหรือกักเก็บได้ 825 ตันคาร์บอนไดออกไซด์เทียบเท่าต่อปี

- ประกาศนียบัตรเครื่องหมายคาร์บอนฟุตพริ้นท์ผลิตภัณฑ์ (Carbon Footprint of Product: CFP) ซึ่งเป็นการประเมินปริมาณการปล่อยก๊าซเรือนกระจกตลอดวัฏจักรชีวิตของผลิตภัณฑ์ ของบริษัท ไทยออยล์ จำกัด (มหาชน) บริษัท ไทยลู้บเบส จำกัด (มหาชน) บริษัท ไทยพาราไซลีน จำกัด และบริษัท ลาบิกซ์ จำกัด และได้รับการรับรองจาก อบก. ซึ่งถือเป็นการได้รับการรับประกาศนียบัตร CFP ครบทั้งสายปิโตรเลียมและปิโตรเคมี อย่างไรก็ตาม กลุ่มไทยออยล์ได้วางแผนขยายขอบเขตการประเมิน CFP ไปยังผลิตภัณฑ์ของบริษัท ท็อป เอสพีพี จำกัด และขยายขอบเขตสู่การประเมินคาร์บอนฟุตพริ้นท์องค์กร (Carbon Footprint for Organization: CFO) เพื่อประเมินปริมาณการปล่อยก๊าซเรือนกระจกจากกิจกรรมต่างๆ ขององค์กรในขอบเขตที่ 1-3 ต่อไป

- ใบประกาศเกียรติคุณโครงการสนับสนุนกิจกรรมลดก๊าซเรือนกระจก (Low Emission Support Scheme: LESS) โดยกลุ่มไทยออยล์ ประกอบด้วยบริษัท ไทยออยล์ จำกัด (มหาชน) บริษัท ไทยลู้บเบส จำกัด (มหาชน) บริษัท ไทยพาราไซลีน จำกัด บริษัท ลาบิกซ์ จำกัด บริษัท ท็อป เอสพีพี จำกัด และบริษัท ศักดิ์ไชยสิทธิ จำกัด ได้รับใบประกาศเกียรติคุณโครงการ LESS จาก อบก.ในฐานะผู้ดำเนินกิจกรรมลดก๊าซเรือนกระจกด้วยตนเองด้วยการดำเนินโครงการด้านอนุรักษ์พลังงานจากโครงการต่างๆ เช่น โครงการลดปริมาณการใช้เชื้อเพลิงโดยการเพิ่มอุณหภูมิของอากาศขาเข้าเตาเผาของหน่วยปรับปรุงคุณภาพน้ำมันเบนซินที่ 2 (Hydrotreater Unit-2) โครงการลดการใช้พลังงานโดยการเปลี่ยนตัวเร่งปฏิกิริยาที่หน่วยกำจัดกำมะถันและฟอกสี (HFU Catalyst Replacement) โครงการลดการใช้พลังงานไฟฟ้าที่เครื่องอัดก๊าซ (Compressor) ด้วยการใช้มอเตอร์แบบแปรผันความเร็วที่เตาของหน่วยกลั่นสารไซลีน (Xylene Rerun Unit) โครงการปรับลดการใช้เชื้อเพลิงของหน่วยปรับปรุงคุณภาพน้ำมันไฮโดรคาร์บอน (Unionfining Unit) ของบริษัท ลาบิกซ์ จำกัด และโครงการลดการใช้พลังงานในระบบไฟฟ้าแสงสว่างด้วยการเปลี่ยนอุปกรณ์ประสิทธิภาพสูง เป็นต้น โดยสามารถลดก๊าซเรือนกระจกจากโครงการด้านพลังงานได้ถึง 2,748 ตันคาร์บอนไดออกไซด์เทียบเท่า ซึ่งถือเป็นการได้รับการรับใบประกาศเกียรติคุณ LESS ทั้งธุรกิจปิโตรเลียม ปิโตรเคมี และไฟฟ้า ทั้งนี้ ตั้งแต่ปี 2559 กลุ่มไทยออยล์สามารถลดก๊าซเรือนกระจกด้วยการดำเนินโครงการด้านอนุรักษ์พลังงานและโครงการด้านอื่นๆ ที่เกี่ยวข้อง ทั้งในฐานะผู้ดำเนินกิจกรรมลดก๊าซเรือนกระจกด้วยตนเองและผู้ให้การสนับสนุนการดำเนินกิจกรรม รวมทั้งสิ้น 74,429 ตันคาร์บอนไดออกไซด์เทียบเท่า

- รางวัล LESS Friendship Awards ประจำปี 2568 โดยบริษัท ไทยออยล์ จำกัด (มหาชน) ได้รับรางวัลประเภท รางวัลองค์กรยอดเยี่ยม ระดับ Silver จาก อบก. ในฐานะองค์กรที่มีบทบาทสำคัญในการลดการปล่อยก๊าซเรือนกระจกผ่านโครงการสนับสนุนกิจกรรมลดก๊าซเรือนกระจก (LESS) อย่างต่อเนื่อง รวมถึงมีการส่งเสริมการดำเนินกิจกรรมและส่งเสริมการขยายผลด้านการลดและกักเก็บก๊าซเรือนกระจกสู่พันธมิตรอย่างยั่งยืน

- รางวัล T-VER Awards ประจำปี 2568 โดยบริษัท ท็อป เอสพีพี จำกัด ได้รับรางวัลประเภทรางวัลโครงการคาร์บอนเครดิตยอดเยี่ยม ประเภท การเพิ่มประสิทธิภาพการผลิตพลังงานและความร้อน ในฐานะองค์กรที่มีโครงการที่มีปริมาณคาร์บอนเครดิตสะสมที่ได้รับการรับรองจาก อบก. สูงสุดอยู่ที่ 1,674,618 ตันคาร์บอนไดออกไซด์เทียบเท่า

- โล่รางวัลผู้ช่วยเหลือราชการกรมป่าไม้ ประจำปี 2568 โดยบริษัท ไทยออยล์ จำกัด (มหาชน) ได้รับรางวัลผู้ช่วยเหลือราชการกรมป่า สาขาการฟื้นฟูและพัฒนาทรัพยากรป่าไม้ ในฐานะองค์กรที่สนับสนุนการปลูกและฟื้นฟูทรัพยากรป่าไม้ของประเทศไทย จากกรมป่าไม้ ผ่านการดำเนินโครงการปลูกป่า เพื่ออนุรักษ์และฟื้นฟูทรัพยากรป่าไม้ รวมถึงประโยชน์ทางคาร์บอนเครดิต จำนวน 8,300 ไร่ในจังหวัดแพร่

กลุ่มไทยออยล์ได้กำหนดเป้าหมายระยะยาว ระยะกลาง และเป้าหมายรายปี ซึ่งเป้าหมายรายปีมีการประเมินจากปริมาณพลังงานที่ใช้ของแผนธุรกิจในแต่ละปี โดยการดำเนินโครงการปรับปรุงประสิทธิภาพการใช้พลังงานในกระบวนการผลิตในปี 2568 ส่งผลให้กลุ่มไทยออยล์สามารถบรรลุเป้าหมายก๊าซเรือนกระจกขอบเขตที่ 1 ที่กำหนดไว้ ดังนี้

การลดการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2)

กลุ่มไทยออยล์มีการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2) จากการซื้อพลังงานไฟฟ้า โดยมีการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2) อยู่ที่ 34,628 ตันคาร์บอนไดออกไซด์เทียบเท่า หรือคิดเป็นร้อยละ 1.06 ของการปล่อยก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2 ซึ่งบรรลุตามเป้าหมายการปล่อยก๊าซเรือนกระจกขอบเขตที่ 2 ที่กำหนดไว้ที่ไม่เกิน 60,000 ตันคาร์บอนไดออกไซด์เทียบเท่า

อย่างไรก็ตาม กลุ่มไทยออยล์มีการดำเนินโครงการปรับปรุงประสิทธิภาพการใช้พลังงานผ่านการใช้พลังงานหมุนเวียน รวมถึงมีการใช้ไฟฟ้าจากการผลิตพลังงานไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคาของอาคารสัฏฐิวรรษวิรุฬห์ อาคารหอประชุมไทยออยล์ อาคารลานจอดรถ 2 ด้านหน้าห้องปฏิบัติการ และอาคารสำนักงานวิศวกรรม

การลดการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 3)

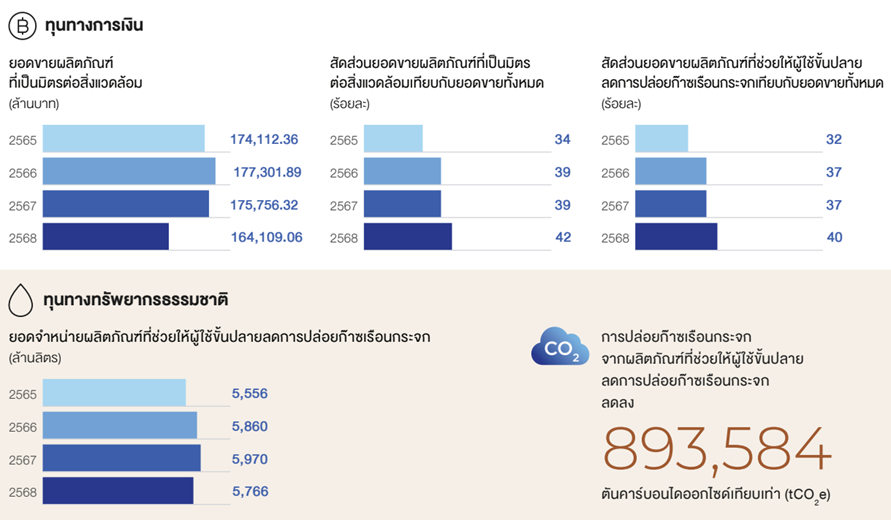

ในปี 2568 กลุ่มไทยออยล์มีการปล่อยก๊าซเรือนกระจกทางอ้อมอื่นๆ (ขอบเขตที่ 3) จากห่วงโซ่คุณค่าของกลุ่มไทยออยล์ อยู่ที่ 42,607,525 ตันคาร์บอนไดออกไซด์เทียบเท่า ซึ่งบรรลุตามเป้าหมายการปล่อยก๊าซเรือนกระจกขอบเขตที่ 3 ที่กำหนดไว้ที่ไม่เกิน 50,000,000 ตันคาร์บอนไดออกไซด์เทียบเท่า ผ่านการบริหารจัดการดังนี้

สนับสนุนการจัดซื้อผลิตภัณฑ์และบริการที่เป็นมิตรต่อสิ่งแวดล้อมจากคู่ค้า (Green Procurement) ซึ่งสามารถดำเนินการได้ร้อยละ 99 ซึ่งสูงกว่าเป้าหมายที่ร้อยละ 97 โดยมีการวางแผนการดำเนินงาน เพื่อลดการปล่อยก๊าซเรือนกระจก เช่น การเช่ารถไฟฟ้า (Electrical Vehicle) เพื่อใช้งานที่อาคารสำนักงานกรุงเทพและศรีราชา การเปลี่ยนหลอดไฟให้เป็นหลอด LED เป็นต้น

ศึกษาและสร้างโอกาสในการเพิ่มมูลค่าของเสียจากการฝังกลบผ่านการจัดการโดยวิธีการ 3Rs เพื่อควบคุมการปล่อยก๊าซเรือนกระจกจากการฝังกลบกากของเสีย โดยในปี 2568 กลุ่มไทยออยล์สามารถบรรลุเป้าหมายการฝังกลบของเสียเป็นศูนย์ตามที่ตั้งไว้อย่างต่อเนื่อง

ดำเนินโครงการศึกษาและพัฒนาผลิตภัณฑ์ เช่น น้ำมันเชื้อเพลิงอากาศยานชีวภาพแบบยั่งยืน (Sustainable Aviation Fuel: SAF) เพื่อเตรียมความพร้อมในการขอใบรับรองด้านความยั่งยืนและคาร์บอนระหว่างประเทศ (International Sustainability and Carbon Certification: ISCC)

จำหน่ายผลิตภัณฑ์คาร์บอนต่ำ เพื่อลดปริมาณก๊าซเรือนกระจกขั้นปลายจากผู้บริโภค ได้แก่ ไบโอดีเซล แก๊สโซฮอล (Gasohol) ไบโอเอทานอล สารตั้งต้นผลิตภัณฑ์ทำความสะอาด (Linear Alkyl Benzene: LAB) สารอัลคิลเบนซีนหนัก (Heavy Alkyl Benzene: HAB) ผลิตภัณฑ์สารชะล้างทำความสะอาด (Keen) น้ำมันยางสะอาด น้ำมันเตากำมะถันต่ำที่มีปริมาณกำมะถันไม่เกินร้อยละ 0.5 สารทำละลายที่ปราศจากสารเบนซีน เป็นต้น

นอกจากนั้น กลุ่มไทยออยล์มุ่งมั่นที่จะส่งมอบผลิตภัณฑ์คาร์บอนต่ำที่เป็นมิตรต่อสิ่งแวดล้อม เพื่อช่วยลดการปล่อยก๊าซเรือนกระจกจากกระบวนการผลิตและจากผู้ใช้ขั้นปลาย แม้ว่าบริษัทฯ จะไม่ได้อยู่ภายใต้ข้อกำหนดการรายงานตามระเบียบของสหภาพยุโรป (European Union: EU) รวมไปถึงกรอบมาตรฐานกลางที่ใช้จัดกลุ่มกิจกรรมทางเศรษฐกิจของประเทศไทย (Thailand Taxonomy Framework) ระยะที่ 1 ในปัจจุบันที่ครอบเฉพาะภาคพลังงานและภาคการขนส่ง โดยที่ภาคส่วนอื่น ๆ รวมถึงภาคการผลิตยังคงอยู่ระหว่างการพิจารณา อย่างไรก็ตาม บริษัทฯ ได้ระบุและจำแนกผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม ตามวัตถุประสงค์เพื่อสนับสนุนการบรรเทาผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ ของแนวทางการจัดกลุ่มกิจกรรมทางเศรษฐกิจของสหภาพยุโรป (EU Taxonomy Framework) มาปรับใช้โดยสมัครใจ

ในปี 2568 กลุ่มไทยออยล์มีกลุ่มผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมอยู่ทั้งหมด 5 ประเภท 9 ผลิตภัณฑ์ ที่ช่วยสนับสนุนการบรรเทาผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศตามวัตถุประสงค์ของ EU Taxonomy Framework ดังนี้

ประเภทผลิตภัณฑ์สีเขียว | รายชื่อผลิตภัณฑ์ของกลุ่มไทยออยล์ | บริษัท | ยอดขาย (ล้านบาท) | ปริมาณ |

|---|---|---|---|---|

ผลิตภัณฑ์ที่ใช้พืชหรือผลผลิตจากการเกษตรทดแทนวัตถุดิบจากปิโตรเลียม (Bio-based Product) | เอทานอลจากมันสำปะหลัง | Thaioil Ethanol Company Limited (TET) | 1,715.70 | 56.40 ล้านลิตร |

ผลิตภัณฑ์ที่สามารถแตกสลายได้โดยชีวภาพ (Biodegradable Product) | Linear Alkyl Benzene (LAB) | LABIX Company Limited (LABIX) | 6,312.73 | 133,922.19 ตัน |

Heavy Alkyl Benzene (HAB) | 80.94 | 2,380.53 ตัน | ||

ผลิตภัณฑ์ที่สามารถย่อยสลายได้โดยชีวภาพ (Compostable Product) | ผลิตภัณฑ์สารชะล้างทำความสะอาด (KEEEN) | TOPNEXT International Company Limited (TX) | 0.60 | 3.40 ตัน |

ผลิตภัณฑ์ที่ลดการปล่อยมลพิษสู่สิ่งแวดล้อม (Emission Reduction) | สารทำละลายที่ปราศจากสารเบนซีน ได้แก่ | TOPNEXT International Company Limited (TX) | ||

– TOPSol BF: Benzene Free | 57.97 | 1,349.19 ตัน | ||

– Xylene (Isomer): Low Ethylbenzene | 1,470.41 |

56,782.18 ตัน | ||

ผลิตภัณฑ์ที่ปริมาณการปล่อยก๊าซเรือนกระจกต่ำกว่าผลิตภัณฑ์กลุ่มเดียวกันในตลาด (Avoided GHG Emission Product) | Cyclopentane CP80, CP97 ซึ่งเป็นสารทดแทน CFC และ HCFC | TOPNEXT International Company Limited (TX) | 21.10 | 388.70 ตัน |

แก๊สโซฮอล (Gasohol) | Thai Oil Public Company Limited (TOP) | 39,084.60 |

1,439.73 ล้านลิตร | |

ไบโอดีเซล (Biodiesel) | 117,821.28 | 4,326.50 ล้านลิตร |